©Sushiman - stock.adobe.com

Der Erfolg eines Start-ups hängt maßgeblich von der Gewinnung hochqualifizierter Fachkräfte ab. Dabei kommt der Gewährung von Mitarbeiterkapitalbeteiligungen eine besondere Bedeutung zu, denn in der Gründungs- und Wachstumsphase sind Startups oft nicht in der Lage, hohe Vergütungen zu zahlen, da sie noch keine Gewinne erwirtschaften. In dieser Phase ist es aber besonders wichtig, qualifiziertes und motiviertes Personal zu beschäftigen und zu halten. Der Arbeitsmarkt für Start-ups ist meist nicht auf Deutschland begrenzt, sondern besteht aus international sehr mobilen Fachkräften. Hier stehen deutsche Start-ups in Konkurrenz zu großen etablierten Unternehmen und zu Start-ups in anderen Staaten. Dies waren die Argumente für die Bundesregierung, die Mitarbeiterkapitalbeteiligung zum Thema zu erheben und attraktiver auszugestalten.

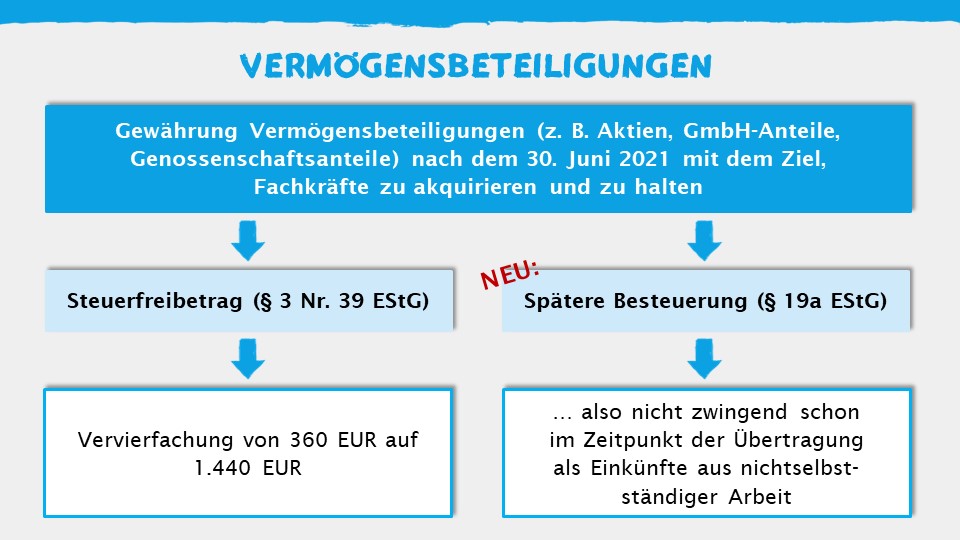

Nach dem Fondsstandortgesetz (FoStoG) vom 3. Juni 2021 können Einkünfte aus der Übertragung von Vermögensbeteiligungen am Unternehmen des Arbeitgebers gem. dem neuen § 19a EStG unter bestimmten Voraussetzungen zunächst unversteuert bleiben; hinsichtlich der Besteuerung kann zudem ein erheblich verbesserter Freibetrag (§ 3 Nr. 39 EStG) in Anspruch genommen werden.

PRAXIS-TIPP: Früher als ursprünglich in Aussicht gestellt hat das Bundesfinanzministerium bereits Mitte November 2021 zur lohnsteuerlichen Behandlung der Überlassung bzw. Übertragung von Vermögensbeteiligungen Stellung genommen und sein BMF-Schreiben vom 8. Dezember 2009 aktualisiert (BMF-Schreiben vom 16. November 2021).

Für die Sozialversicherung gilt der Steueraufschub nach § 19a EStG ausdrücklich nicht (§ 1 Abs. 1 Satz 1 Nr. 1 SvEV – Sozialversicherungsentgeltverordnung). Dies führt zu einer zeitlich unterschiedlichen Erfassung des geldwerten Vorteils einer Vermögensbeteiligung im Hingabezeitpunkt (Sozialversicherung) bzw. Veräußerungszeitpunkt (Steuer).

Die Neuregelung wurde für Arbeitnehmer von Start-ups, Kleinstunternehmen sowie kleinen und mittleren Unternehmen (KMU) geschaffen. Werden einem Arbeitnehmer von seinem Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn Vermögensbeteiligungen unentgeltlich oder verbilligt übertragen, so muss der Vorteil (zunächst noch) nicht der Besteuerung als Einkünfte aus nichtselbstständiger Arbeit unterworfen werden. Die Neuregelung ist anzuwenden auf Vermögensbeteiligungen, die nach dem 30. Juni 2021 übertragen werden.

Die vorläufige Nichtbesteuerung kann im Lohnsteuerabzugsverfahren nur mit Zustimmung des Arbeitnehmers angewendet werden. Eine Nachholung der vorläufigen Nichtbesteuerung im Rahmen der Veranlagung zur Einkommensteuer ist ausgeschlossen.

Zusätzlichkeit: Die Vermögensbeteiligung nach § 19a EStG muss zusätzlich zum ohnehin geschuldeten Arbeitslohn erfolgen, Entgeltumwandlungen sind nicht begünstigt. Zusätzlich wird eine Leistung des Arbeitgebers nur erbracht, wenn die Leistung nicht auf den Anspruch auf Arbeitslohn angerechnet wird, der Anspruch auf Arbeitslohn nicht zugunsten der Leistung herabgesetzt wird, die verwendungs- oder zweckgebundene Leistung nicht anstelle einer bereits vereinbarten künftigen Erhöhung des Arbeitslohns gewährt wird und bei Wegfall der Leistung der Arbeitslohn nicht erhöht wird (vgl. § 8 Abs. 4 EStG).

Das Unternehmen, an dem sich der Arbeitnehmer beteiligt, darf im Zeitpunkt der Übertragung der Vermögensbeteiligung oder im vorangegangenen Kalenderjahr gewisse Mitarbeiterzahlen und finanzielle Schwellenwerte nicht überschreiten: Die Größenklasse der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (KMU) setzt sich aus Unternehmen zusammen, die

WICHTIG: Weitere Voraussetzung ist, dass die Gründung des Unternehmens nicht mehr als zwölf Jahre zurückliegen darf!

Zu den steuerbegünstigten Vermögensbeteiligungen gehören u. a. Aktien, Wandelschuldverschreibungen und Genussscheine, die vom Arbeitgeber ausgegeben werden oder an einer deutschen Börse zum regulierten Markt zugelassen sind, Genossenschaftsanteile, GmbH-Anteile oder Genussrechte.

Die Besteuerung als sonstiger Bezug erfolgt in dem Jahr, in dem

Sind seit der Übertragung der Vermögensbeteiligung mindestens drei Jahre vergangen, sind die zu be-steuernden Vorteile nach der sog. Fünftelregelung (Tarifermäßigung nach § 34 Abs. 1 EStG) ermäßigt zu besteuern. Die weiteren Voraussetzungen für die Tarifermäßigung (z. B. das Vorliegen einer Zusammenballung) sind nicht zu prüfen und als erfüllt anzusehen.

Übernahme der Lohnsteuer durch den Arbeitgeber: Verlässt der Arbeitnehmer das Unternehmen und setzt somit die Versteuerung ein, kann der Arbeitgeber die Lohnsteuer (inkl. Kirchensteuer und ggf. Solidaritätszuschlag) übernehmen. Dabei werden die übernommenen Steuerabzugsbeträge wiederum nicht wie ansonsten bei einer sog. Nettolohnvereinbarung als zusätzlicher geldwerter Vorteil angesehen. Die Regelung soll einen zusätzlichen Anreiz für Kapitalbeteiligungen darstellen.

Die Anschaffungskosten der Vermögensbeteiligung werden mit dem gemeinen Wert zum Zeitpunkt der Übertragung bewertet. Der Wert der Vermögensbeteiligung bestimmt sich nach dem Bewertungsgesetz (§ 9 Abs. 2 Satz 1 BewG) und nicht nach dem um übliche Preisnachlässe geminderten üblichen Endpreis am Abgabeort, wie er sonst für die nicht in Geld bestehenden Einnahmen im Regelfall maßgeblich ist. Der zwar bewertete, aber noch nicht besteuerte gemeine Wert ist im Lohnkonto aufzuzeichnen.

Ist der Wert der Vermögensbeteiligung bis zum Versteuerungszeitpunkt gesunken, muss nur der gemeine Wert der Vermögensbeteiligung im Versteuerungszeitpunkt als Arbeitslohn versteuert werden. Der Ansatz des gesunkenen Wertes gilt nicht, soweit die Wertminderung nicht betrieblich veranlasst ist oder diese auf einer gesellschaftsrechtlichen Maßnahme, insbesondere einer Ausschüttung oder Einlagerückgewähr, beruht. In diesen Fällen muss weiter der ursprüngliche Wert versteuert werden.

Um als Arbeitgeber sicher zu sein, den Wert der Vermögensbeteiligung zutreffend ermittelt zu haben, kann der Arbeitgeber (aber als Beteiligter auch der Arbeitnehmer) sich an das Betriebsstättenfinanzamt wenden. Nach der Übertragung einer Vermögensbeteiligung muss das Betriebsstättenfinanzamt nämlich auf Antrag im Rahmen einer Anrufungsauskunft den vom Arbeitgeber ermittelten – noch nicht versteuerten – Vorteil bestätigen. Die Anrufungsauskunft ist kostenlos.

Für die Besteuerung des geldwerten Vorteils aus Mitarbeiterkapitalbeteiligungen sieht § 3 Nr. 39 EStG schon bislang einen Freibetrag vor. Bisher betrug der kalenderjahresbezogene Steuerfreibetrag 360 EUR je Arbeitnehmer. Mit dem Fondsstandortgesetz ist dieser Wert seit dem 1. Juli 2021 auf 1.440 EUR vervierfacht worden.

Im Wesentlichen müssen für die Steuerbefreiung – unverändert – folgende Voraussetzungen erfüllt sein:

[Bearbeitungsstand: 19.11.2021]