©PARILOV EVGENIY - stock.adobe.com

Unter dieser Überschrift versammeln sich Einzelaspekte, die zu diesem Jahreswechsel im Bereich der Geringfügigkeit im sozialversicherungsrechtlichen Sinne besonders interessant sind. Das reicht vom BSG-Urteil vom 24. November 2020 zur Abgrenzungsfrage 3 Monate oder 70 Arbeitstage über die nicht zuletzt vor dem Hintergrund dieses BSG-Urteils aktualisierten Geringfügigkeits-Richtlinien vom 26. Juli 2021 bis hin zu drei Anpassungen im Meldeverfahren: Rückmeldung über Vorbeschäftigungen sowie Angaben zum Krankenversicherungsschutz bzw. zur Lohnsteuer.

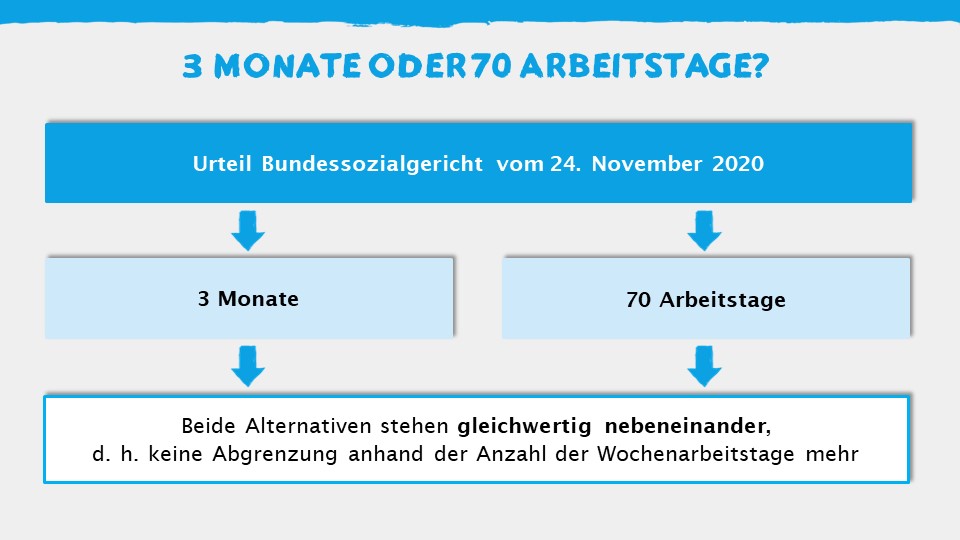

Das Bundessozialgericht (BSG) hat bereits am 24. November 2020 eine Entscheidung (B 12 KR 34/19 R) gefällt, wonach bei der Beurteilung von Beschäftigungen mit regelmäßig weniger als 5 Arbeitstagen in der Woche nicht allein auf die Zeitgrenze von 70 Arbeitstagen abzustellen ist. Die Voraussetzungen der Kurzfristigkeit bei einer im Voraus nach ihrer Eigenart oder vertraglich befristeten und an mindestens 5 Tagen in der Woche ausgeübten Beschäftigung sind vielmehr auch dann erfüllt, wenn diese im Laufe des Kalenderjahres zwar einen Zeitraum von mehr als 3 Monaten umfasst, jedoch an nicht mehr als 70 Arbeitstagen ausgeübt wird.

Hier ein Auszug aus der Urteilsbegründung: „Nach dem Wortlaut des § 8 Abs. 1 Nr. 2 SGB IV stehen die beiden Alternativen der nach Monaten oder nach Arbeitstagen berechneten zeitlichen Begrenzung ohne weitere Einschränkung gleichwertig nebeneinander. Aufgrund der Verknüpfung durch das Wort ‚oder‘ liegt Zeitgeringfügigkeit immer dann vor, wenn eine der beiden Optionen erfüllt ist. Eine Abgrenzung durch zusätzliche Anknüpfung an die Verteilung der Arbeitstage im Kalenderjahr oder die Anzahl der Wochenarbeitstage sieht der Wortlaut nicht vor. Ihm ist nicht zu entnehmen, dass bei einer betriebsüblichen Fünftagewoche allein die monatliche Begrenzung herangezogen werden dürfte.“

Die SV-Spitzenorganisationen halten angesichts des BSG-Urteils spätestens seit dem 1. Juni 2021 nicht mehr an ihrer abweichenden Rechtsauffassung fest. Hiernach war auf die 70 Arbeitstage nur bei einer an weniger als 5 Tagen in der Woche ausgeübten Beschäftigung abzustellen. Weitergehende Hinweise zur Umsetzung des Urteils enthalten die neu gefassten Geringfügigkeits-Richtlinien vom 26. Juli 2021.

Im Endeffekt ist es also seit dem 1. Juni 2021 egal, ob die Beschäftigung entweder auf längstens 3 Monate oder bei einem darüber hinausgehenden Zeitraum auf längstens 70 Arbeitstage befristet ist. Die zeitlichen Voraussetzungen für eine kurzfristige Beschäftigung sind – unabhängig von der arbeitszeitlichen Ausgestaltung der Beschäftigung – immer erfüllt.

Für die Zeit vom 1. März bis zum 31. Oktober 2021 gelten gem. § 132 SGB IV anstelle von 3 Monaten/70 Arbeitstagen vorübergehend auf 4 Monate/102 Arbeitstage erhöhte Zeitgrenzen. Dies gilt allerdings nicht für vor dem 1. Juni 2021 aufgenommene Beschäftigungen, die nicht die Voraussetzungen für eine kurzfristige Beschäftigung nach der bis zum 31. Mai 2021 geltenden Zeitdauer von 3 Monaten/70 Arbeitstagen erfüllen (Bestandsschutzregelung). Für die Dauer dieser gesetzlichen Übergangsregelung sind die ergänzenden Ausführungen der SV-Spitzenorganisationen in der Gemeinsamen Verlautbarung vom 31. Mai 2021 maßgebend.

Jeweils bei Beginn einer neuen Beschäftigung ist zu prüfen, ob diese zusammen mit den schon im laufenden Kalenderjahr ausgeübten Beschäftigungen die Zeitgrenzen überschreitet. Bei dieser Prüfung sind die Zeiten mehrerer aufeinanderfolgender kurzfristiger Beschäftigungen zusammenzurechnen, unabhängig davon, ob sie geringfügig entlohnt oder mehr als geringfügig entlohnt sind (alle Beschäftigungszeiten, die vom Arbeitgeber mit PGR 110 gemeldet wurden). Dies gilt auch dann, wenn die einzelnen Beschäftigungen bei verschiedenen Arbeitgebern ausgeübt werden. Beschäftigungen, die im Vorjahr begonnen haben, werden nur mit der im laufenden Kalenderjahr liegenden Beschäftigungszeit berücksichtigt.

Beim Zusammenrechnen treten an die Stelle des 3-Monats-Zeitraums 90 Kalendertage (KT) (volle Kalendermonate = 30 KT, Teilmonate = tatsächliche KT). Umfasst ein Zeitraum keinen Kalendermonat, aber einen Zeitmonat, ist dieser ebenfalls mit 30 KT anzusetzen; Kalendermonate sind somit immer vorrangig vor Zeitmonaten zu berücksichtigen.

Wird eine Beschäftigung im Rahmen der 70-Arbeitstage-Regelung beurteilt, sind die Arbeitstage aus allen im laufenden Kalenderjahr zu berücksichtigenden Beschäftigungszeiträumen zu addieren.

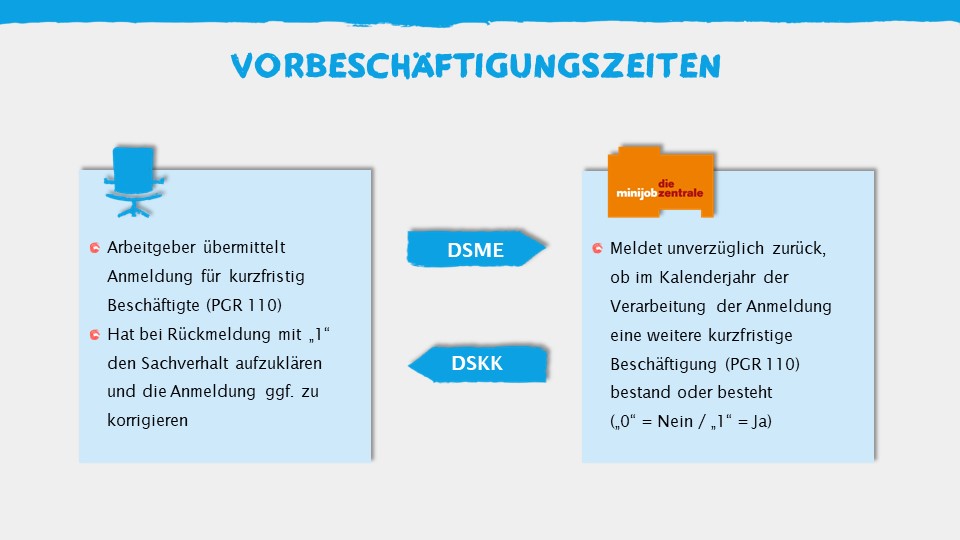

Das Vierte Gesetz zur Änderung des Seefischereigesetzes vom 26. Mai 2021 sieht – neben der Corona-Sonderregelung gem. § 132 SGB IV – auch eine Neuregelung im Meldeverfahren vor, die die Feststellung von Kurzfristigkeit unter Berücksichtigung von Vorbeschäftigungen im selben Kalenderjahr betrifft.

Danach hat die Minijob-Zentrale als zuständige Einzugsstelle dem Arbeitgeber ab dem 1. Januar 2022 unverzüglich nach Eingang einer Anmeldung (Datensatz Meldung – DSME) für kurzfristig Beschäftigte (PGR 110) zurückzumelden, ob für diese zum Zeitpunkt der Anmeldung weitere kurzfristige Beschäftigungen bestehen oder in dem vorausgehenden Zeitraum im selben Kalenderjahr bestanden haben.

Gesetzesbegründung: Bislang hat der Arbeitgeber nicht in allen Fällen Kenntnis darüber, ob ein kurzfristig Beschäftigter im Kalenderjahr bereits eine weitere kurzfristige Beschäftigung ausübt oder ausgeübt hat. Somit kann er nicht hinreichend sicher beurteilen, ob die Zeitgrenzen eingehalten werden bzw. wann diese überschritten sind. Daher meldet die Minijob-Zentrale zukünftig unverzüglich nach der Anmeldung eines kurzfristig Beschäftigten an den Arbeitgeber zurück, ob eine weitere kurzfristige Beschäftigung besteht oder bestanden hat. Der Arbeitgeber wird hierdurch in die Lage versetzt, die Einhaltung der Zeitgrenzen zu überprüfen und, sofern diese überschritten sind und die Beschäftigung damit versicherungspflichtig ist, eine versicherungspflichtige Beschäftigung zu melden.

DEÜV-Meldeverfahren: Für die Rückmeldung der Minijob-Zentrale zu etwaigen Vorbeschäftigungszeiten wird im Datensatz Krankenkassenmeldung (DSKK) ein neuer Meldegrund 07 (Rückmeldung Beschäftigungszeiten für kurzfristig Beschäftigte) aufgenommen. Die Angabe erfolgt mit dem Kennzeichen „Kurzfristige Beschäftigung“ im neuen Datenbaustein „Rückmeldung bei kurzfristiger Beschäftigung“ (DBKB) und beschränkt sich auf die Feststellung, ob im Kalenderjahr der Verarbeitung der Anmeldung eine weitere kurzfristige Beschäftigung bestand oder besteht (zulässig sind nur „0“ = Nein oder „1“ = Ja).

Die Rückmeldung ist unverzüglich nach Eingang der Anmeldung zu erstellen; folglich können auch nur die Verhältnisse zum Zeitpunkt des Eingangs der Anmeldung Grundlage der Rückmeldung sein. Eine Korrektur der von der Minijob-Zentrale abgegebenen Rückmeldung bei Änderungen der Meldehistorie ist insofern nicht vorgesehen.

Der Arbeitgeber erhält nur eine einmalige Momentaufnahme und auch nur die Information, ob Vorbeschäftigungen vorliegen (und der Minijob-Zentrale bereits übermittelt wurden) oder nicht. Beschäftigungszeiträume, die für eine Prüfung der Kurzfristigkeit unerlässlich sind, werden von der Minijob-Zentrale nicht übermittelt. Es besteht die Gefahr, dass der Arbeitgeber vorsätzlich oder grob fahrlässig versäumt, den Sachverhalt aufzuklären – daher (spätestens jetzt) Personalfragebogen verwenden.

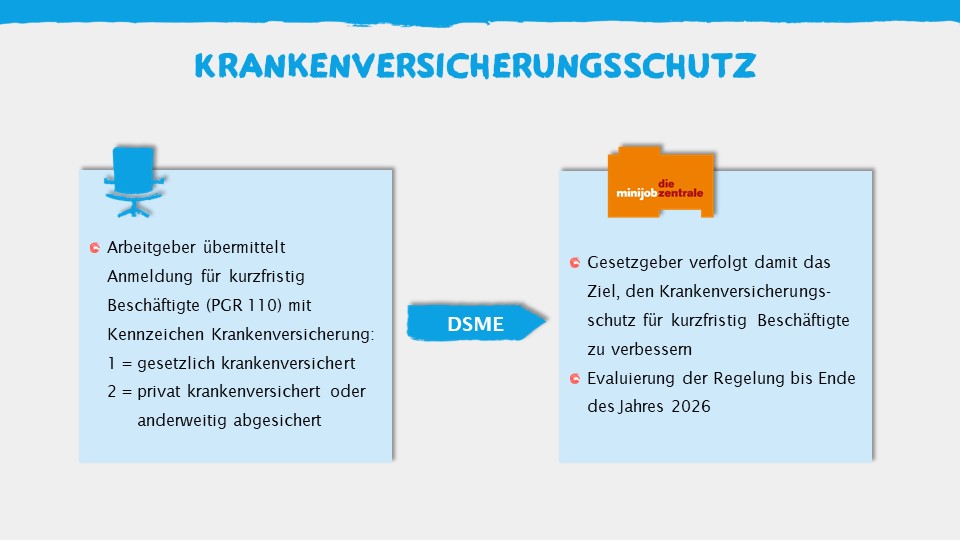

Ebenfalls mit dem Vierten Gesetz zur Änderung des Seefischereigesetzes vom 26. Mai 2021 ist eine weitere Anpassung im DEÜV-Meldeverfahren vorgenommen worden. Danach haben die Arbeitgeber vom 1. Januar 2022 an in allen Anmeldungen für kurzfristig Beschäftigte (PGR 110) anzugeben, wie der Arbeitnehmer für die Dauer der Beschäftigung krankenversichert ist. Dabei ist danach zu differenzieren, ob der kurzfristig Beschäftigte gesetzlich krankenversichert ist bzw. privat krankenversichert oder anderweitig im Krankheitsfall abgesichert ist.

Gesetzesbegründung: Kurzfristige Beschäftigungen sind weitgehend sozialversicherungsfrei, weil der Gesetzgeber davon ausgeht, dass sie nicht dem wesentlichen Lebensunterhalt zu dienen bestimmt sind und daher anderweitige, insbesondere sozialversicherungsrechtliche oder privatrechtliche Absicherungen aufgrund anderer Tätigkeiten vorliegen. Daher sind kurzfristig Beschäftigte für diese Tätigkeit auch in der gesetzlichen Krankenversicherung versicherungsfrei. Um nun sicherzustellen, dass kurzfristig Beschäftigte auch tatsächlich über eine anderweitige Absicherung im Krankheitsfall verfügen, wird für diese Beschäftigten eine Meldepflicht des Arbeitgebers zur Art der krankenversicherungsrechtlichen Absicherung eingeführt.

Der Arbeitgeber hat bei der Anmeldung eines kurzfristig Beschäftigten anzugeben, ob dieser gesetzlich oder privat krankenversichert ist; die Regelung gilt entsprechend für andere vergleichbare Absicherungen im Krankheitsfall wie z. B. die Heilfürsorge. Als privat krankenversichert gilt ein kurzfristig Beschäftigter auch, wenn er über seinen Arbeitgeber für die Zeit der Beschäftigung über eine private Gruppenversicherung (beispielsweise für Saison-Arbeitskräfte) abgesichert ist und dadurch die notwendige Versorgung im Krankheitsfall gewährleistet ist. Ziel der Regelung ist demnach die Verbesserung des Krankenversicherungsschutzes, daher soll bis Ende 2026 durch die Minijob-Zentrale evaluiert werden, wie die kurzfristig Beschäftigten krankenversichert sind.

Gesetzlich krankenversichert

Für die Dauer der Beschäftigung besteht ein Krankenversicherungsschutz bei einer gesetzlichen Krankenkasse in Deutschland, und zwar unabhängig davon, ob die Versicherung im Rahmen einer Versicherungspflicht (z. B. als Rentenbezieher oder Studierender) oder einer freiwilligen Krankenversicherung oder einer Familienversicherung durchgeführt wird.

Privat krankenversichert

Für die Dauer der Beschäftigung besteht eine Krankheitskostenversicherung bei einem privaten Krankenversicherungsunternehmen, unabhängig davon, ob es zum Geschäftsbetrieb in Deutschland zugelassen ist oder nicht. Die Versicherung kann auch vom Arbeitgeber als Versicherungsnehmer im Rahmen einer Gruppenversicherung für seine Arbeitnehmer als versicherte Personen abgeschlossen werden.

Anderweitig abgesichert

Als anderweitig abgesichert sind Beschäftigte anzusehen, die im Krankheitsfall Leistungen aus Sondersystemen erhalten oder einen Anspruch auf Sachleistungen zulasten eines ausländischen Versicherungsträgers haben; einen solchen Sachleistungsanspruch bei geringfügiger Beschäftigung in Deutschland haben gegenwärtig in Dänemark, Luxemburg oder Österreich krankenversicherte Personen.

DEÜV-Meldeverfahren: Die Festlegungen hinsichtlich der praktischen/technischen Umsetzung haben die SV-Spitzenorganisationen anlässlich ihrer Besprechung zu Fragen des gemeinsamen Meldeverfahrens am 24. Juni 2021 (TOP 1) getroffen. Demnach wird für die Angabe des Krankenversicherungsschutzes im Datensatz Meldung (DSME) ein Kennzeichen mit den nachstehenden Attributen aufgenommen:

1 = Beschäftigter ist gesetzlich krankenversichert

2 = Beschäftigter ist privat krankenversichert oder anderweitig im Krankheitsfall abgesichert

Die Angaben sind für Meldezeiträume ab dem 1. Januar 2022 erforderlich – und zwar bei der Anmeldung aus Anlass der Aufnahme der Beschäftigung (Abgabegrund 10) oder der gleichzeitigen An- und Abmeldung (40) einer kurzfristigen Beschäftigung (PGR 110).

Zur Überprüfung der Richtigkeit der vom Arbeitgeber gemeldeten Angaben über die Art des Krankenversicherungsschutzes, beispielsweise im Rahmen der Betriebsprüfungen durch die Deutsche Rentenversicherung, ist der entsprechende Nachweis vom Arbeitgeber in den Entgeltunterlagen aufzubewahren.

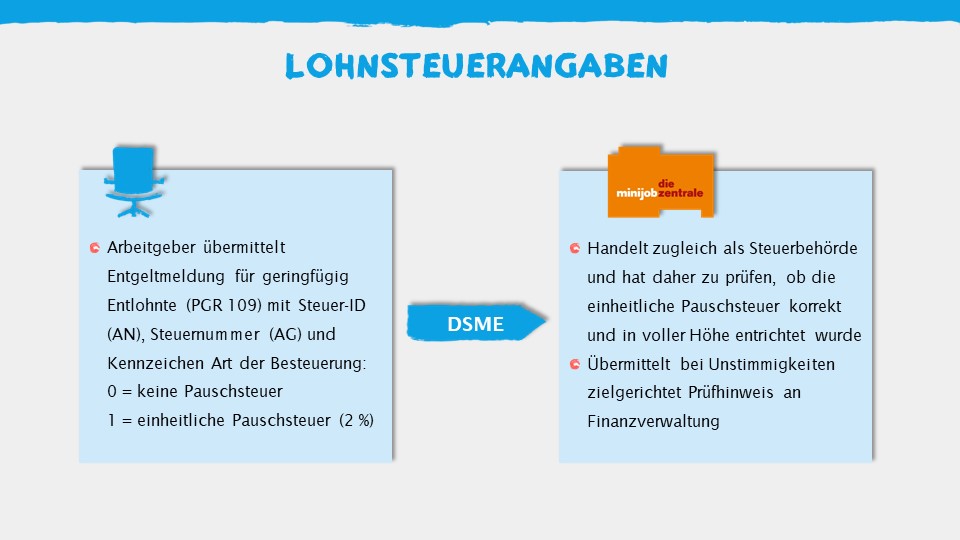

Bereits mit dem Siebten Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze vom 12. Juni 2020 sind die Arbeitgeber verpflichtet worden, in Entgeltmeldungen (z. B. Unterbrechungs-, Jahres- oder Abmeldungen) für geringfügig entlohnte Beschäftigte (PGR 109) der Minijob-Zentrale zusätzlich die Art der Besteuerung zu übermitteln. Das heißt, ob die Lohnsteuer pauschal oder nach den individuellen Lohnsteuerabzugsmerkmalen abgerechnet worden ist. Zusätzlich müssen in aller Regel das steuerrechtliche Ordnungsmerkmal des Arbeitgebers (Steuernummer) und das des Arbeitnehmers (Steuer-Identifikationsnummer) übermittelt werden.

Hintergrund ist, dass die Minijob-Zentrale in den Fällen einer geringfügig entlohnten Beschäftigung nicht nur als zuständige Einzugsstelle, sondern zugleich als Steuerbehörde handelt. Sie ist für das Erheben und Einziehen der einheitlichen Pauschsteuer zuständig und hat zu prüfen, ob die Steuern für die geringfügig entlohnten Beschäftigten korrekt und in voller Höhe entrichtet wurden. Um bei Unstimmigkeiten zielgerichtete Prüfhinweise an die Finanzverwaltung übermitteln zu können, hatte deshalb der Rechnungsprüfungsausschuss des Deutschen Bundestages beschlossen, dies zukünftig durch eine Ergänzung im DEÜV-Meldeverfahren zu gewährleisten.

DEÜV-Meldeverfahren: Das Nähere zum Verfahren ist bereits in der Besprechung zu Fragen des gemeinsamen Meldeverfahrens am 22. September 2020 (TOP 1) beschlossen worden. Danach werden die Entgeltmeldungen um einen Datenbaustein Steuerdaten (DBST) erweitert, der die beiden o. g. Informationen (Steuernummer, Steuer-ID) enthält sowie das Kennzeichen zur Art der Besteuerung:

1 = einheitliche Pauschsteuer in Höhe von 2 %

0 = alle anderen Möglichkeiten der Besteuerung (pauschale Lohnsteuer in Höhe von 20 %, individuelle Besteuerung nach den individuellen Lohnsteuerabzugsmerkmalen bzw. keine Steuern)

Mit dem Personalfragebogen mit Stand Juni 2021 wird die Steuer-Identifikationsnummer jetzt vor diesem Hintergrund zusätzlich abgefragt. Der Fragebogen wird von der Minijob-Zentrale zur Verwendung empfohlen und steht auch in englischer Sprache zur Verfügung.

[Bearbeitungsstand: 01.11.2021]