©zigres - stock.adobe.com

Das Jahressteuergesetz 2022 ist angetreten, um damit in verschiedenen Bereichen des deutschen Steuerrechts fachlich notwendigen Gesetzgebungsbedarf aufzugreifen, dies betrifft insbesondere Anpassungen zur weiteren Digitalisierung, zur Verfahrensvereinfachung, zur Rechtssicherheit und Steuergerechtigkeit sowie zur Umsetzung des Koalitionsvertrages. Notwendig sind darüber hinaus Anpassungen an EU-Recht und EuGH-Rechtsprechung sowie Reaktionen auf Rechtsprechung des Bundesverfassungsgerichts und des Bundesfinanzhofs. Zudem besteht aus unterschiedlichen Gründen „unvermeidlicher redaktioneller und technischer Regelungsbedarf“.

Mit Relevanz für Arbeitgeber sind aus der Vielzahl aber im Grunde nur zwei Aspekte, nämlich das Entfristen und Verbessern der sog. Homeoffice-Pauschale und die Anpassung der Pauschalversteuerungsoption für kurzfristig Beschäftigte. Zumindest kurz erwähnt werden sollen darüber hinaus aber zum einen der volle Sonderausgabenabzug für Altersvorsorgeaufwendungen bereits ab 2023 und zum anderen die Erhöhung des Ausbildungsfreibetrags von 924 auf 1.200 EUR. Zwei weitere Aspekte kamen im Laufe des Gesetzgebungsverfahrens hinzu: Der Arbeitnehmer-Pauschbetrag wird ab dem Veranlagungszeitraum 2023 von 1.200 auf 1.230 EUR erhöht und der Entlastungsbetrag für Alleinerziehende von 4.008 auf 4.260 EUR (Erhöhungsbetrag für jedes weitere Kind wie bisher 240 EUR).

Nach der Verabschiedung in Bundestag und Bundesrat ist das Jahressteuergesetz 2022 am 20. Dezember 2022 im Bundesgesetzblatt veröffentlicht worden. Vor dem Hintergrund des bis dato noch laufenden Gesetzgebungsverfahrens wurden vom Bundesfinanzministerium (BMF) nach Erörterung mit den obersten Finanzbehörden der Länder hinsichtlich des ab Januar 2023 vorzunehmenden Lohnsteuerabzugs Übergangsregelungen getroffen (BMF-Schreiben vom 8. Dezember 2022). Nach Ablauf der Übergangsregelungen ist der Lohnsteuerabzug in der Regel zu korrigieren (§ 41c Abs. 1 Satz 1 Nr. 2 und Satz 2 EStG). Mit BMF-Schreiben vom 13. Februar 2023 hat das BMF im Einvernehmen mit den obersten Finanzbehörden der Länder geänderte Programmablaufpläne (PAP) für den Lohnsteuerabzug 2023 bekannt gemacht. Diese berücksichtigen sowohl die Anhebung des Arbeitnehmer-Pauschbetrags als auch des Entlastungsbetrags für Alleinerziehende. Die geänderten PAP sind ab dem 1. April 2023 anzuwenden und führen bei den Arbeitnehmern zu einer rückwirkenden Korrektur des Lohnsteuerabzugs.

Aufwendungen für die Wohnung sind grundsätzlich nicht als Betriebsausgaben oder Werbungskosten abziehbar, weil sie die private Lebensführung auch dann betreffen, wenn sie den Beruf oder die Tätigkeit der Steuerpflichtigen fördern.

Zu diesem grundsätzlichen Abzugsverbot besteht eine Ausnahme für die Fälle, in denen ein dem Typusbegriff entsprechendes häusliches Arbeitszimmer genutzt wird, so dass eine eindeutige Trennung von privat und betrieblich/beruflich veranlasstem Aufwand möglich ist. Die Aufwendungen sind bislang dann abziehbar, wenn

Rückblick: Die Corona-Pandemie hat vielfach eine Verlagerung der betrieblichen oder beruflichen Betätigung in die häusliche Wohnung erforderlich gemacht, unabhängig davon, ob die Steuerpflichtigen die Möglichkeit hatten, ihre betriebliche/berufliche Sphäre von der privaten Sphäre durch die Einrichtung eines dem Typusbegriff des häuslichen Arbeitszimmers entsprechenden Raumes zu trennen.

Zur Abmilderung der Auswirkungen dieser Tätigkeitsverlagerung und der Berücksichtigung der damit verbundenen (Mehr)Aufwendungen wurde für 2020 und 2021 die sog. Homeoffice-Pauschale in Höhe von 5 EUR je Kalendertag, maximal 120 Tage/600 EUR im Wirtschafts- oder Kalenderjahr eingeführt, die mit dem Vierten Corona-Steuerhilfegesetz bis zum 31. Dezember 2022 verlängert wurde.

In der Gesetzesbegründung zum Jahressteuergesetz 2022 heißt es: „Die coronabedingte Lösung der betrieblichen und beruflichen Betätigung von einem festen Arbeitsplatz hat zu einer allgemeinen Flexibilisierung der Arbeitswelt und mehr Mobilität geführt. Zudem ist es aus ökologischen Gründen das Ziel, unnötige Fahrten zur Arbeit und zusätzlichen Arbeitsraum in der häuslichen Wohnung zu vermeiden. Auf der anderen Seite soll die steuerliche Berücksichtigung eines häuslichen Arbeitsplatzes auch nicht mehr an die Einrichtung eines Arbeitszimmers in einem abgegrenzten Raum gekoppelt sein, so dass wertvoller Wohnraum effektiv und bedarfsgerecht genutzt werden kann. Eine Vielzahl der Steuerpflichtigen kann sich die Einrichtung eines dem Typusbegriff entsprechenden häuslichen Arbeitszimmers finanziell nicht leisten; auch dieser Personenkreis soll künftig einen Teil der Aufwendungen für die betriebliche oder berufliche Nutzung der Wohnung abziehen können.“

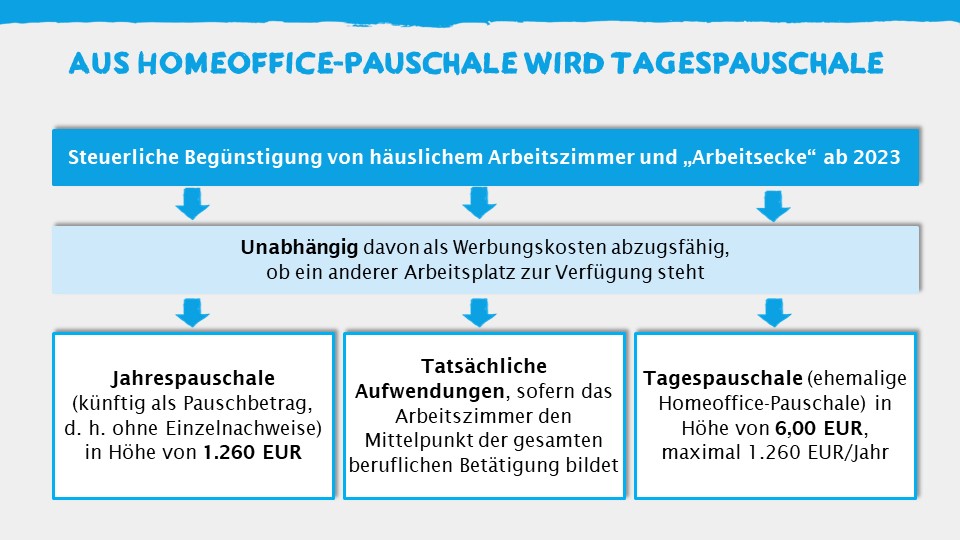

Neuregelung: Um all diesen Anforderungen gerecht werden zu können, wird die steuerliche Abziehbarkeit der Aufwendungen für die betriebliche oder berufliche Tätigkeit in der häuslichen Wohnung als Betriebsausgaben oder Werbungskosten insgesamt neu geregelt:

Was gilt ab 2023?

Steuerpflichtige, die ein dem Typusbegriff entsprechendes häusliches Arbeitszimmer nutzen und denen dauerhaft kein anderer Arbeitsplatz zur Verfügung steht, können ihre Aufwendungen weiterhin auf zwei verschiedenen Wegen als Betriebsausgaben oder Werbungskosten abziehen.

Die Neuregelungen zum häuslichen Arbeitszimmer – Varianten A und B – sind anzuwenden für nach dem 31. Dezember 2022 in der häuslichen Wohnung ausgeübte Tätigkeiten.

Variante A

Variante A

Der bisher bestehende Höchstbetrag von 1.250 EUR wird in einen Pauschbetrag umgewandelt. Damit die Jahrespauschale monatsbezogen berücksichtigt werden kann, wird sie auf den durch zwölf teilbaren Betrag von 1.260 EUR geringfügig erhöht. Das Besteuerungsverfahren soll durch den Pauschbetrag wesentlich vereinfacht und Bürokratie abgebaut werden, weil die individuellen Aufwendungen nicht mehr ermittelt und überprüft werden müssen.

Üben Steuerpflichtige verschiedene betriebliche oder berufliche Tätigkeiten aus und sind die Voraussetzungen für den Abzug der Jahrespauschale jeweils erfüllt, ist die Jahrespauschale von 1.260 EUR auf die verschiedenen Tätigkeiten aufzuteilen. Der Betrag wird nicht tätigkeitsbezogen vervielfacht, sondern insgesamt nur einmal gewährt. Auch ein Abzug der Homeoffice-Tagespauschale ist neben dem Abzug der Jahrespauschale für eine andere Tätigkeit nicht zulässig. Durch den Abzug der Jahrespauschale, die für die gesamte betriebliche und berufliche Betätigung gewährt wird, werden insoweit auch die Aufwendungen für weitere betriebliche oder berufliche Tätigkeiten abgegolten.

Die Jahrespauschale ist personenbezogen (Regierungsentwurf: raumbezogen) anzuwenden. Üben mehrere Steuerpflichtige ihre betriebliche oder berufliche Tätigkeit in demselben häuslichen Arbeitszimmer aus, kann der Betrag von 1.260 EUR mit der Zahl der nutzenden Steuerpflichtigen vervielfacht werden.

Variante B

Variante B

Bildet das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung, sind die Aufwendungen – wie bisher – in voller Höhe abziehbar. Anders als es noch im Regierungsentwurf vorgesehen war, bleibt die Frage unmaßgeblich, ob für die ausgeübten Tätigkeiten ein anderer Arbeitsplatz zur Verfügung steht oder nicht.

Weiterentwicklung zur Tagespauschale

Laut Bundesregierung hat sich die aus Anlass der Corona-Pandemie eingeführte sog. Homeoffice-Pauschale als vereinfachende Regelung für Sachverhalte bewährt, in denen den Steuerpflichtigen kein dem Typusbegriff entsprechendes häusliches Arbeitszimmer, sondern z. B. nur eine „Arbeitsecke“ zur Verfügung steht. Aus Vereinfachungsgründen wird diese zeitlich unbefristet für alle Fälle der betrieblichen und beruflichen Betätigung in der häuslichen Wohnung zur Tagespauschale als pauschaler Abzug weiterentwickelt. Die Neuregelungen zur Tagespauschale sind anzuwenden für nach dem 31. Dezember 2022 in der häuslichen Wohnung ausgeübte Tätigkeiten.

Steuerpflichtige, die die Voraussetzungen für den Abzug für ein häusliches Arbeitszimmer in Gestalt der Jahrespauschale (Variante A) oder in Höhe der tatsächlichen Aufwendungen (Variante B) erfüllen, können aus Vereinfachungsgründen zwischen diesen Abzügen und dem Abzug der Tagespauschale (Variante C) wählen.

Ein Abzug von tatsächlichen Kosten, Jahres- oder Tagespauschale nebeneinander ist nicht zulässig. Das gilt auch dann, wenn im Wirtschafts- oder Kalenderjahr mehrere Tätigkeiten ausgeübt werden. Der Abzug bezieht sich immer auf die gesamte betriebliche und berufliche Betätigung.

Steuerpflichtige können einen pauschalen Betrag von 6 EUR für jeden Kalendertag abziehen, an dem die betriebliche oder berufliche Tätigkeit überwiegend in der häuslichen Wohnung ausgeübt wird und die erste Tätigkeitsstätte nicht aufgesucht wird.

Der Abzug der Tagespauschale ist also für die Tage ausgeschlossen, an denen neben der Ausübung der Tätigkeit in der häuslichen Wohnung die erste Tätigkeitsstätte aufgesucht wurde. Ein Abzug beider Pauschalen nebeneinander ist nicht zulässig; der Günstigkeitsvergleich kippt bei 20 km Arbeitsweg (einfache Entfernung) zugunsten der Entfernungspauschale (20 km x 0,30 EUR = 6,00 EUR).

Ausnahme: Dieser Ausschluss gilt jedoch nicht, sofern für die betriebliche oder berufliche Betätigung kein anderer Arbeitsplatz zur Verfügung steht, d. h. in diesen Fällen kann sowohl die Entfernungspauschale als auch die Tagespauschale abgezogen werden.

Dagegen schließt der Abzug von Reisekosten als Betriebsausgaben oder als Werbungskosten – anders als bei der bisherigen Homeoffice-Pauschale – den Abzug der Tagespauschale nicht grundsätzlich aus.

Können Steuerpflichtige Unterkunftskosten für eine betrieblich oder beruflich veranlasste doppelte Haushaltsführung abziehen, ist ein zusätzlicher Abzug der Tagespauschale nicht zulässig, soweit die Steuerpflichtigen ihre betriebliche oder berufliche Betätigung in der Zweitwohnung ausüben.

Höchstbetrag

Insgesamt ist der Abzug der Tagespauschale für einen häuslichen Arbeitsplatz auf maximal 1.260 EUR im Wirtschafts- oder Kalenderjahr für die gesamte betriebliche und berufliche Betätigung der Steuerpflichtigen begrenzt.

Der Höchstbetrag wird erreicht, wenn die Steuerpflichtigen die betriebliche oder berufliche Tätigkeit an 210 Tagen im Jahr am häuslichen Arbeitsplatz ausüben: 6 EUR Tagespauschale x 210 Tage = 1.260 EUR.

Im Gegensatz zur bisherigen Homeoffice-Pauschale (max. 120 Tage) ist bei Arbeitnehmern mit Fünf-Tage-Woche künftig also unter Berücksichtigung von Feier-, Urlaubs- und Krankheitstagen eine ausschließliche Tätigkeit am häuslichen Arbeitsplatz fast vollständig steuerlich begünstig.

Üben Steuerpflichtige verschiedene betriebliche oder berufliche Tätigkeiten aus, sind sowohl die Tagespauschale von 6 EUR als auch der Höchstbetrag von 1.260 EUR auf die verschiedenen Betätigungen aufzuteilen; die Beträge sind nicht tätigkeitsbezogen zu vervielfachen.

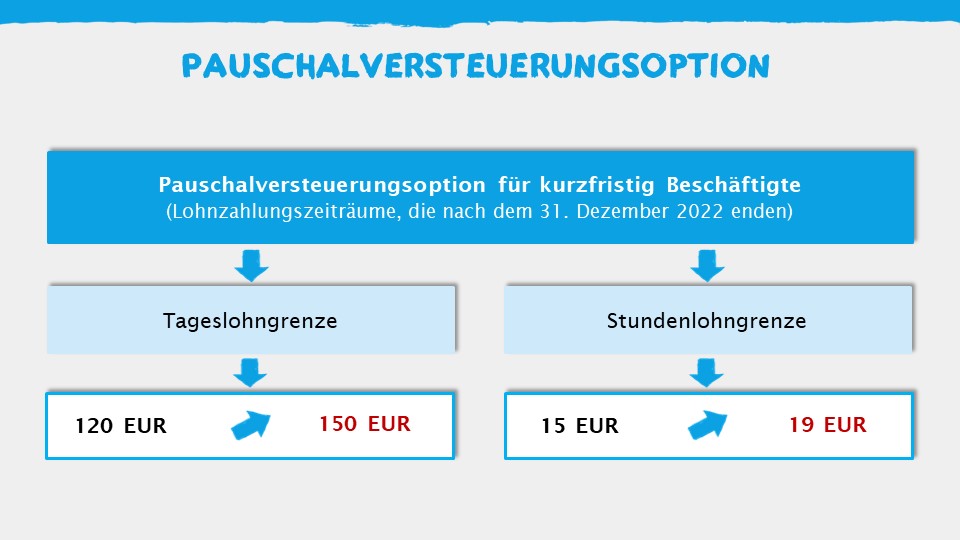

Nach geltendem Recht (§ 40a Abs. 1 EStG) kann der Arbeitgeber bei Arbeitnehmern, die nur kurzfristig beschäftigt werden, die Lohnsteuer mit einem Pauschsteuersatz von 25 Prozent des Arbeitslohns erheben.

Tageslohngrenze: Voraussetzung für das Vorliegen einer kurzfristigen Beschäftigung im steuerlichen Sinne ist u. a., dass der Arbeitslohn während der Beschäftigungsdauer 120 EUR durchschnittlich je Arbeitstag nicht übersteigt.

Die Arbeitslohngrenze orientiert sich an der Höhe des allgemeinen gesetzlichen Mindestlohns, um die durchschnittliche Tageslohngrenze bei steigendem Mindestlohn aber nicht regelmäßig anpassen zu müssen, wurde sie zuletzt in einem größeren Schritt erhöht. Dies ermöglicht, auch über dem Mindestlohn liegende Stundenlöhne für qualifizierte Tätigkeiten in die Lohnsteuerpauschalierung einzubeziehen. Zuletzt wurde die Arbeitslohngrenze durch das Dritte Bürokratieentlastungsgesetz mit Wirkung zum 1. Januar 2020 in einem größeren Schritt von 72 auf 120 EUR angehoben.

Durch das „Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn“ ist der gesetzliche Mindestlohn mit Wirkung vom 1. Oktober 2022 an auf 12,00 EUR je Stunde angehoben worden (siehe auch „Anhebung gesetzlicher Mindestlohn“). Bei einem Acht-Stunden-Tag würde sich der Mindestlohn je Arbeitstag seither eigentlich nur auf (8 x 12 =) 96 EUR belaufen.

Damit für die Pauschalversteuerungsoption die bisherige praktische Bedeutung dennoch auch in Zukunft erhalten bleibt, wird – als Folgeänderung zur Mindestlohnerhöhung – die Tageslohngrenze bei kurzfristiger Beschäftigung von 120 auf 150 EUR angehoben.

Stundenlohngrenze: Daneben soll auch der pauschalierungsfähige durchschnittliche Stundenlohn angehoben werden. Diese Erhöhung folgt der Anhebung der Tageslohngrenze, sodass auch anspruchsvollere kurzfristige Tätigkeiten in die Lohnsteuerpauschalierung einbezogen werden können. Für eine Fortschreibung spricht laut Gesetzesbegründung auch die allgemeine Lohnentwicklung. Zuletzt wurde die Stundenlohngrenze durch das Dritte Bürokratieentlastungsgesetzmit Wirkung zum 1. Januar 2020 auf 15 EUR angehoben.

Anstelle einer Erhöhung um 25 Prozent (wie bei der Tageslohngrenze) auf eigentlich 18,75 EUR, wird die Stundenlohngrenze auf glatt 19 EUR erhöht.

Anwendungszeitpunkt: Beide Änderungen sind erstmals anzuwenden auf laufenden Arbeitslohn, der für einen nach dem 31. Dezember 2022 endenden Lohnzahlungszeitraum gezahlt wird, und auf sonstige Bezüge, die nach dem 31. Dezember 2022 zufließen.

[Bearbeitungsstand: 15.02.2023]