©Nata Bene - stock.adobe.com

Elektronische Arbeitsunfähigkeitsbescheinigung

Datenaustausch Entgeltersatzleistungen (DTA EEL)

Angaben zur Einrichtung eines Arbeitgeberkontos

Entgeltunterlagen in elektronischer Form

Umstellung auf Unternehmensnummer

Unter der Überschrift "Elektronischer Datenaustausch" fassen wir solche Einzelaspekte zusammen, die sich in der jüngeren Vergangenheit im DEÜV-Meldeverfahren bzw. im Datenaustausch zwischen Arbeitgebern und Sozialversicherungsträgern ergeben haben oder sich in den nächsten Monaten bzw. Jahren ergeben werden.

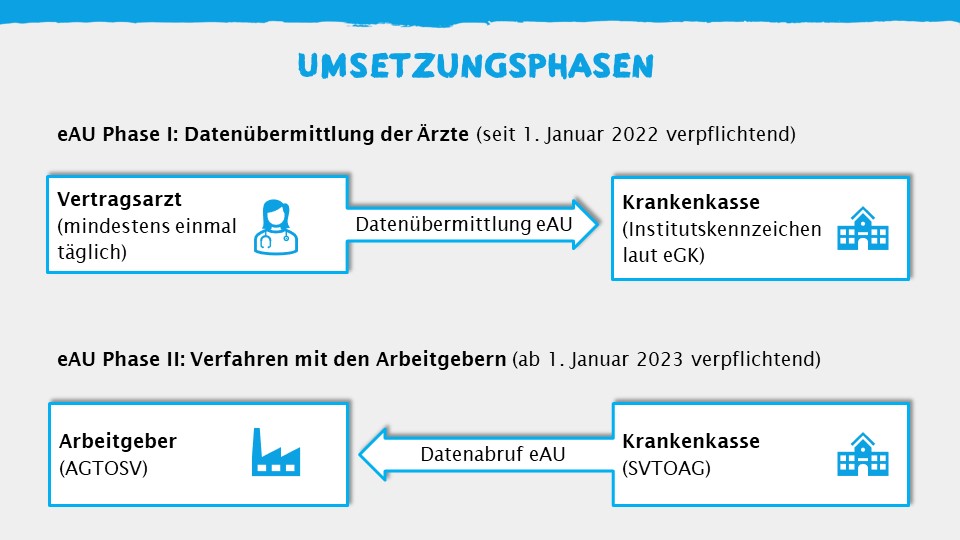

Den Anfang macht das Verfahren der elektronischen Arbeitsunfähigkeitsbescheinigung (eAU), denn hier müssen spätestens vom 1. Januar 2023 an alle Arbeitgeber aktiv in das Geschehen eingreifen. Mit der eAU eng verbunden sind die elektronischen Vorerkrankungsanfragen im Datenaustausch Entgeltersatzleistungen (kurz: DTA EEL).

Das eAU-Verfahren löst das Einreichen des Krankenscheins („Gelber Schein“) beim Arbeitgeber ab und vermeidet so den in der Vergangenheit damit verbundenen Medienbruch – von digital zu Papier und von Papier wieder zu digital. Stattdessen informiert die Krankenkasse den Arbeitgeber auf Abruf elektronisch über den Beginn und die Dauer der Arbeitsunfähigkeit.

Bedingt durch die Auswirkungen der Corona-Pandemie hatte sich die Einführung des eAU-Verfahrens zwischen Ärzten und Krankenkassen verzögert, sodass zum zunächst vorgesehenen Zeitpunkt nicht bei allen Vertragsärzten die technischen Voraussetzungen für die Datenübertragung gegeben waren. Zuletzt hatten sich die KBV (Kassenärztliche Bundesvereinigung) und der GKV-Spitzenverband im August 2021 auf eine Übergangsvereinbarung verständigt, inzwischen sollten die technischen Voraussetzungen aber in allen Praxen gegeben sein.

Die Patienten bekommen weiterhin einen Papierausdruck, allerdings werden das Papier- und auch das Blankoformular (Muster 1) durch einfache Ausdrucke aus dem Patientenverwaltungssystem (PVS) mit Unterschrift und Diagnosen auf Basis sog. Stylesheets ersetzt. Der Papierausdruck bleibt als gesetzlich vorgesehenes Beweismittel mit dem ihm von der Rechtsprechung zugebilligten hohen Beweiswert erhalten, um insbesondere in Störfällen (etwa einer fehlgeschlagenen elektronischen Übermittlung) das Vorliegen von Arbeitsunfähigkeit nachweisen zu können.

Gesetzlich krankenversicherte Arbeitnehmer sind nur noch zur Anzeige einer Arbeitsunfähigkeit gegenüber ihrem Arbeitgeber verpflichtet, die bisherige Vorlagepflicht entfällt (§ 5 Abs. 1a EFZG) – mit folgenden Ausnahmen: Feststellung der Arbeitsunfähigkeit durch einen Arzt, der nicht an der vertragsärztlichen Versorgung teilnimmt, bei Erkrankung im Ausland und bei geringfügiger Beschäftigung im Privathaushalt. Es ist jetzt also ausreichend, dass sie sich einem Arzt vorstellen, das Bestehen von Arbeitsunfähigkeit feststellen lassen und dem Arbeitgeber die Arbeitsunfähigkeit und ihre voraussichtliche Dauer per Telefon oder E-Mail mitteilen.

Krankenkassenwechsel: Die zuständige Krankenkasse wird in der Arztpraxis durch Vorlage der elektronischen Gesundheitskarte (eGK) ermittelt. Wenn nach einem Kassenwechsel noch die eGK der bisher zuständigen Krankenkasse vorgelegt wird oder der Wechsel unterhalb des Quartals erfolgt und die eGK nicht noch einmal eingelesen wird, erfolgt der Versand der AU-Daten an eine Krankenkasse, die diese mangels Zuständigkeit nicht verarbeiten darf. Dies lässt sich auch nicht in allen Fällen dadurch verhindern, dass vor dem Versand der Daten in der Praxis ein Abgleich über das Versichertenstammdatenmanagement (VSDM) durchgeführt wird, da auch für Zeiten des nachgehenden Leistungsanspruchs die Gültigkeit der eGK für mehrere Wochen nach dem Versicherungsende bestätigt wird.

Eine hierdurch bedingte unnötige Belastung von Arztpraxen und Versicherten, auch im Hinblick auf die im Nachgang erfolgende Abfrage des Arbeitgebers, soll daher durch die Etablierung eines Regelprozesses in Zukunft vermieden werden. Die gesetzliche Grundlage dafür, dass AU-Daten von der bisher zuständigen Krankenkasse für Zeiten nach dem Versicherungsende der neuen Kasse übermittelt werden dürfen, soll im Rahmen des Krankenhauspflegeentlastungsgesetzes (KHPflEG) geschaffen werden, und am Tag nach der Verkündung im Bundesgesetzblatt in Kraft treten. Laut Gesetzesbegründung ist eine Weiterleitung der AU-Daten durch die ehemals zuständige Krankenkasse an die aktuell zuständige Kasse organisatorisch und technisch möglich.

Um sicherzustellen, dass das eAU-Verfahren mit den Arbeitgebern reibungslos installiert werden konnte, und um ggf. arbeitsrechtlich negative Auswirkungen für die Arbeitnehmer zu vermeiden, ist der verbindliche Starttermin für Phase II auf den 1. Januar 2023 verschoben worden. Der nunmehr verpflichtende Abruf bei den Krankenkassen erfolgt durch gesicherte und verschlüsselte Datenübertragung aus einem systemgeprüften Entgeltabrechnungsprogramm bzw. mittels Ausfüllhilfe (www.svnet.info). Und zwar nur dann, wenn der Arbeitgeber zum Erhalt der AU-Daten berechtigt ist, also

Der GKV-Spitzenverband hat hierzu Grundsätze für die Meldung der Arbeitsunfähigkeitszeiten im Rahmen des Datenaustausches (eAU – § 109 Abs. 1 SGB IV i. V. m. § 125 Abs. 5 SGB IV) aufgestellt.

Ein regelmäßiger automatisierter Abruf ohne vorherige Information seitens des Arbeitnehmers ist ausgeschlossen. Der Abruf darf also nur nach entsprechender Information erfolgen, pauschale Anfragen zu allen Mitarbeitern sind unzulässig. Die Arbeitgeber müssen daher ihre Organisationsstrukturen dahingehend anpassen, dass die Dokumentation eingehender Informationen der Arbeitnehmer ohne Reibungsverluste zum Auslösen des Datenabrufs führt.

Abgefragt werden können AU-Daten, welche der Krankenkasse von in Deutschland ansässigen Vertragsärzten übermittelt wurden sowie Zeiträume von stationären Krankenhausaufenthalten.

Nicht zurückgemeldet werden von Privatärzten und im Ausland ansässigen Ärzten festgestellte Arbeitsunfähigkeiten sowie Zeiten stationärer Aufenthalte in Rehabilitationseinrichtungen. In diesen Fallgestaltungen ist der Arbeitnehmer weiterhin verpflichtet, Fehlzeiten gegenüber dem Arbeitgeber nachzuweisen. Auch Zeiten einer stufenweisen Wiedereingliederung in das Erwerbsleben bzw. Kinderkrankentage sind nicht Bestandteil des Verfahrens.

Die Krankenkassen sollen die AU-Daten in der Regel unverzüglich, spätestens jedoch am auf die Anforderung folgenden Werktag (Samstage gelten insoweit nicht als Werktage) an den bzw. die (bei Mehrfachbeschäftigten) anfragenden Arbeitgeber übermitteln.

Ausblick: Nach dem Achten SGB IV-Änderungsgesetz sollen auch Vorsorge- und Rehabilitationseinrichtungen ab dem 1. Januar 2025 in das Verfahren einbezogen werden. Grobe Schätzungen gehen von rund 250.000 Fällen pro Jahr aus.

Sofern sich Arbeitnehmer im Kranken-, Verletzten- oder Übergangsgeldbezug befinden, ist ein Abruf der AU-Zeiten grundsätzlich nicht erforderlich, weil kein Entgeltfortzahlungsanspruch (mehr) besteht. Ist dennoch eine Bestätigung der Dauer der Entgeltersatzleistung und damit das weitere Vorliegen einer AU für den Arbeitgeber erforderlich, können die ggf. mehrfach erforderlichen Datenabrufe während des Leistungsbezugs vermieden werden, indem die Übermittlung des Endes der Entgeltersatzleistung im DTA EEL angefordert wird (mit Abgabegrund „42“ = Anforderung Ende Entgeltersatzleistung).

Bestandteil der Datenanforderung des Arbeitgebers (AGTOSV) ist bei Ersterkrankungen u. a. der AU-Beginn beim Arbeitgeber, bei Folgeerkrankungen der erste Tag nach dem Ende der vorherigen AU (Datenfeld: AU_ab_AG). Nach diesem Datum richtet es sich, bei welcher Krankenkasse die Anforderung zu erfolgen hat. Die einzelnen AU-Zeiträume (Erst- und Folgeerkrankungen) sind also jeweils separat anzufordern, ggf. auch bei unterschiedlichen Krankenkassen (Kassenwechsel).

Das Datum im Datenfeld AU_ab_AG aus der Ursprungsmeldung des Arbeitgebers wird zum Bestandteil der Rückmeldung der Krankenkasse (SVTOAG). Hinzu kommen der – ggf. abweichende – AU-Beginn laut Datenübermittlung des Arztes. Im Grunde erhält der Arbeitgeber alle vom „Gelben Schein“ gewohnten Angaben – mit einer Ausnahme, nämlich der Information über den behandelnden Arzt.

Überschneiden sich festgestellte Arbeitsunfähigkeitszeiten, weil z. B. eine vorzeitige Verlängerung der Arbeitsunfähigkeit oder die weitere Krankschreibung durch einen anderen Vertragsarzt erfolgte, werden dem Arbeitgeber ggf. mehrere Arbeitsunfähigkeitsmeldungen auf eine Anforderung hin übermittelt. Hierdurch soll sichergestellt werden, dass die Bestände bei Arbeitgeber und Krankenkasse übereinstimmen.

Der Zeitpunkt für die Prüfung, welche Arbeitsunfähigkeitsmeldungen maßgebend sind, wird hierbei nicht durch den Versand der Anforderung, sondern durch das Datenfeld AU_ab_AG festgelegt. Hierdurch soll es dem Arbeitgeber ermöglicht werden, die AU-Daten zu dem Zeitpunkt abzurufen, zu dem er diese benötigt (auch für zurückliegende Zeiträume). Insofern füllt der Arbeitgeber das Datenfeld entsprechend seinem Bedarf.

Von einer tatsächlichen ärztlichen Feststellung der Arbeitsunfähigkeit kann mit Sicherheit regelmäßig erst am 4. Fehltag ausgegangen werden, weshalb aufgrund der zeitversetzten Übermittlung vom Arzt an die Krankenkasse eine Abfrage frühestens am 5. Tag der durch den Arbeitnehmer angezeigten Arbeitsunfähigkeit sinnvoll ist (Ausnahme: 2. Tag, sofern der Arbeitgeber von seinem Recht auf eine vorzeitige ärztliche Feststellung der Arbeitsunfähigkeit Gebrauch macht).

Die Konsequenz verfrühter Datenanfragen der Arbeitgeber wäre, dass durch die Krankenkassen vielfach Rückmeldungen mit Meldegrund 4 (eAU/Krankenhausmeldung liegt nicht vor) erfolgen. Dies verursacht auf beiden Seiten vermeidbaren Arbeitsaufwand.

Die Krankenkassen prüfen das Vorliegen von zur Anforderung der Arbeitgeber passender AU-Zeiten in folgender Reihenfolge (wobei die Prüfschritte so lange fortgesetzt werden, bis einer zutrifft); AU-Beginn beim Arbeitgeber …

Der Meldegrund 4 stellt allerdings nur eine Art Zwischennachricht für den Arbeitgeber dar, denn sofern innerhalb eines Zeitraums von 14 Kalendertagen eine passende Datenübermittlung zugeht, prüfen die Krankenkassen erneut ihre Zuständigkeit und übermitteln ggf. die aktualisierten Daten. Eine fehlende Übermittlung eines neuen Datensatzes durch die Krankenkasse bedeutet daher für den Arbeitgeber, dass weiterhin kein Nachweis vorliegt. Sofern auch innerhalb von 14 Kalendertagen nach der Erstanfrage des Arbeitgebers kein Eingang bei der Krankenkasse erfolgt, jedoch weiterhin eine Klärung des Sachverhaltes erforderlich erscheint, kann der Arbeitgeber den Zeitraum erneut anfordern.

Das EEL-Verfahren wird zum 1. Januar 2023 in das sog. Basismodul übernommen, d. h. zertifizierte Entgeltabrechnungsprogramme müssen alle damit verbundenen Funktionalitäten als Mindestanforderung erfüllen.

Hinsichtlich der Vorerkrankungsanfragen ging der Gesetzgeber davon aus, dass die Krankenkassen über alle notwendigen Daten verfügen, um – unter Berücksichtigung etwaiger Vorerkrankungszeiten – die Arbeitgeber initiativ über das Anspruchsende der Entgeltfortzahlung zu informieren. Demnach sollte die Initiative ursprünglich nicht mehr vom Arbeitgeber, sondern von der Kasse ausgehen.

Rechtlich etablierte der Gesetzgeber dieses „neue“ Vorerkrankungsverfahren allerdings parallel zu dem bereits bestehenden Verfahren im Datenaustausch Entgeltersatzleistungen (DTA EEL). Bereits im Juni 2021 hatte das BMAS (Bundesministerium für Arbeit und Soziales) erklärt, nur ein Vorerkrankungsverfahren abbilden zu wollen – und zwar das bisherige Verfahren im DTA EEL.

Das Vorerkrankungsverfahren bleibt also auch ab dem Jahr 2023 Bestandteil des DTA EEL. Die diesbezüglichen gesetzlichen Anpassungen sind im Achten SGB IV-Änderungsgesetz vorgesehen. Die Rechtsgrundlage für das geplante Verfahren als Bestandteil der eAU wird aufgehoben – ohne jemals praktische Bedeutung erlangt zu haben. Das bedeutet insbesondere, dass die Initiative wie bisher vom Arbeitgeber ausgehen muss.

Zurückgemeldet werden künftig immer alle für die aktuelle Arbeitsunfähigkeit relevanten Vorerkrankungszeiten. Als „relevant“ werden alle AU-Zeiten der letzten zwölf Monate angesehen, bei welchen zwischen dem Ende der vorhergehenden Erkrankung und dem Beginn der nachgehenden Erkrankung nicht mindestens sechs Monate liegen. Zusätzlich wird der Beginn der maßgeblichen Zwölf-Monats-Frist übermittelt.

Die Arbeitgeber müssen nur noch mindestens eine potenzielle Vorerkrankung bei ihrer Anfrage angeben, wodurch insbesondere Arbeitgeber, welche systemgeprüfte Eingabehilfen nutzen, von manuellen Eingaben entlastet werden sollen. Im Übrigen sollen möglichst alle Vorerkrankungen übermittelt werden, bei welchen zwischen dem Ende der vorhergehenden Erkrankung und dem Beginn der nachgehenden Erkrankung nicht mindestens sechs Monate vergangen sind. Hierbei ist – ohne zeitliche Begrenzung – bis zur erstmalig bescheinigten Erkrankung zurückzugehen, welche keine Vorerkrankung innerhalb von sechs Monaten aufweist. Die Rückmeldung beinhaltet mindestens die vom Arbeitgeber gemeldeten AU-Zeiten.

Beginn der Zwölf-Monats-Frist: Die Krankenkasse übermittelt dem Arbeitgeber zukünftig zusätzlich das Datum zurück, an dem für die aktuelle Arbeitsunfähigkeit die maßgebende Zwölf-Monats-Frist beginnt. Auf die Art wird für den Arbeitgeber Transparenz hinsichtlich der Berücksichtigung vorhergehender Fehlzeiten aufgrund derselben Erkrankung geschaffen.

Korrektur Abgabegrund

In der Praxis hat sich des Öfteren gezeigt, dass Datenübermittlungen mit unzutreffenden Abgabegründen die Krankenkassen und die anderen Leistungsträger im DTA EEL erreichen.

Erfolgt die Meldung durch den Arbeitgeber mit einem falschen Abgabegrund, so wird er über den korrekten Abgabegrund zukünftig im gleichnamigen Datenfeld informiert und zur Stornierung und Neumeldung mit dem korrekten Abgabegrund aufgefordert.

Datenbaustein Ende Entgeltersatzleistung – DBEE

Die Krankenkassen übermitteln den Arbeitgebern im DTA EEL weiterhin das Anspruchsende nur auf Anforderung (mit Grund „42“). Durch einen regelmäßigen Abruf können Entgeltüberzahlungen vermieden oder das Übermitteln von DEÜV-Meldungen angestoßen werden (z. B. Wiederanmeldung nach Unterbrechung, Abmeldung bei Aussteuerung). Das regelmäßige Anfordern durch den Arbeitgeber wird jetzt vor allem im Zusammenhang mit Kranken-, Verletzten- und Übergangsgeld noch sinnvoller, weil damit für die Dauer des Leistungsbezugs nicht zwingend notwendige eAU-Abrufe (im Verfahren nach § 109 SGB IV) vermieden werden.

Besteht der Leistungsbezug über das Ende der Beschäftigung hinaus, wird dem Arbeitgeber im DBEE zukünftig die Dauer der Zahlung der Entgeltersatzleistung bis zum Beschäftigungsende bestätigt. Übermittelt wird dieser Sachverhalt mit der Schlüsselzahl „99“ als sonstiges Ende, wie z. B. auch bisher schon bei Krankenkassenwechsel oder fehlender Mitwirkung des Leistungsbeziehers.

Die Gemeinsamen Grundsätze für die Erstattung der Mitteilungen im Rahmen des Datenaustausches Entgeltersatzleistungen (§ 107 SGB IV) stehen online zum Abruf bereit.

Als Reaktion auf eine erstmalige DEÜV-Anmeldung eines Arbeitnehmers durch einen Arbeitgeber, für den noch kein Arbeitgeberkonto besteht, versenden die Einzugsstellen/Krankenkassen regelmäßig Fragebögen in Papierform, um alle erforderlichen Daten einzuholen. Dies wird im Zuge der voranschreitenden Digitalisierung als nicht mehr zeitgemäß angesehen.

Deshalb ist bereits mit dem Siebten SGB IV-Änderungsgesetz dem § 28a SGB IV ein Absatz 3b inzugefügt worden. Danach hat der Arbeitgeber auf elektronische Anforderung der Einzugsstelle mit der nächsten Entgeltabrechnung die notwendigen Angaben zur Einrichtung eines Arbeitgeberkontos elektronisch zu übermitteln. Verfahrenstechnisch erfolgt die Umsetzung im Rahmen des sog. Qualifizierten Meldedialogs.

Die elektronische Anforderung der notwendigen Angaben zur Einrichtung eines Arbeitgeberkontos erfolgt im Rahmen des inzwischen etablierten Qualifizierten Meldedialogs (Datensatz Krankenkassenmeldung DSKK mit Abgabegrund 06 = Anforderung Arbeitgeberdaten). Der Impuls ist vom 1. Januar 2023 an grundsätzlich die erstmalige Anmeldung eines Arbeitnehmers. Darüber hinaus kann eine Anforderung erfolgen, wenn im ersten eingehenden Beitragsnachweis-Datensatz eine Betriebsnummer angegeben ist, unter der kein aktives Arbeitgeberkonto besteht.

Die Rückmeldung erfolgt mit dem neuen Datensatz Arbeitgeberkonto (DSAK). Der Arbeitgeber hat mindestens die Grunddaten (Datenbaustein DBGD) und die Wahlerklärung für die Teilnahme am Ausgleichsverfahren U1 (DBWU) mitzuteilen. Darüber hinaus kann der Arbeitgeber eine abweichende Korrespondenzanschrift (DBKO) und/oder von ihm bevollmächtigte Dienstleister wie Steuerberater oder Rechenzentren (DBDL) sowie Änderungen zu den bereits vorliegenden Daten mitteilen.

Mit dem Datenbaustein DBSL kann der Arbeitgeber die Einzugsstelle ermächtigen, fällige Beiträge mittels SEPA-Lastschriftmandat wiederkehrend einzuziehen. Die Ermächtigung kann auch zu einem späteren Zeitpunkt erfolgen.

WICHTIG: Ein Widerruf des SEPA-Lastschriftmandats bedarf allerdings der Schriftform, deshalb führt eine Stornierung eines bereits übermittelten DBSL nicht automatisch zum Widerruf eines bereits erteilten SEPA-Lastschriftmandats.

Nach §§ 8 und 9 Beitragsverfahrensverordnung (BVV) sind die dem Arbeitgeber elektronisch zur Verfügung zu stellenden Unterlagen in elektronischer Form zu den Entgeltunterlagen zu nehmen. Außerdem hat der Arbeitgeber ein Verzeichnis aller Beschäftigten in der Sortierfolge der Entgeltunterlagen nach Einzugsstellen getrennt elektronisch zu erfassen und lesbar zur Verfügung zu stellen.

In den Gemeinsamen Grundsätzen nach § 9a BVV vom 18. März 2022 werden hierzu die Rahmenbedingungen für die Arbeitgeber festgeschrieben. Ergänzt werden die Grundsätze durch eine Verfahrensbeschreibung.

Antworten auf die drängenden Fragen, ab wann die Arbeitgeber die Verpflichtung zur Führung der elektronischen Entgeltunterlagen zu erfüllen haben und ob bzw. ab wann davon ggf. auch die Bestandsunterlagen in manueller Form betroffen sind, geben die Gemeinsamen Grundsätze ebenfalls: „Die elektronische Führung der Entgeltunterlagen … gilt für alle neuen Tatbestände und Ereignisse, die sich ab dem 1. Januar 2022 ergeben. Eine rückwirkende elektronische Führung der Entgeltunterlagen für Zeiten vor dem 1. Januar 2022 ist nicht zwingend erforderlich."

Ungeachtet des Umsetzungstermins 1. Januar 2022 wird die Deutsche Rentenversicherung Bund anlässlich der Prüfungen bei den Arbeitgebern für das Jahr 2022 keine Verstöße hinsichtlich nicht in elektronischer Form geführter Entgeltunterlagen beanstanden.

Sofern ein Antrag auf Befreiung i. S. § 8 Abs. 3 BVV durch den Arbeitgeber gestellt und durch den zuständigen Rentenversicherungsträger bewilligt wurde (bis zum 31. Dezember 2026 kann sich der Arbeitgeber von der Führung elektronischer Unterlagen per formlosem Antrag bei dem für ihn zuständigen Prüfdienst der Deutschen Rentenversicherung befreien lassen), gilt die elektronische Führung der Entgeltunterlagen spätestens für alle neuen Tatbestände und Ereignisse, die sich ab dem 1. Januar 2027 ergeben.

Die begleitenden Entgeltunterlagen müssen als Datei geführt werden, um sie auf elektronischem Wege im Rahmen der elektronisch unterstützten Betriebsprüfung (euBP) übermitteln zu können. Dafür gelten gewisse technische Vorgaben, die Verantwortung hierfür tragen die Arbeitgeber:

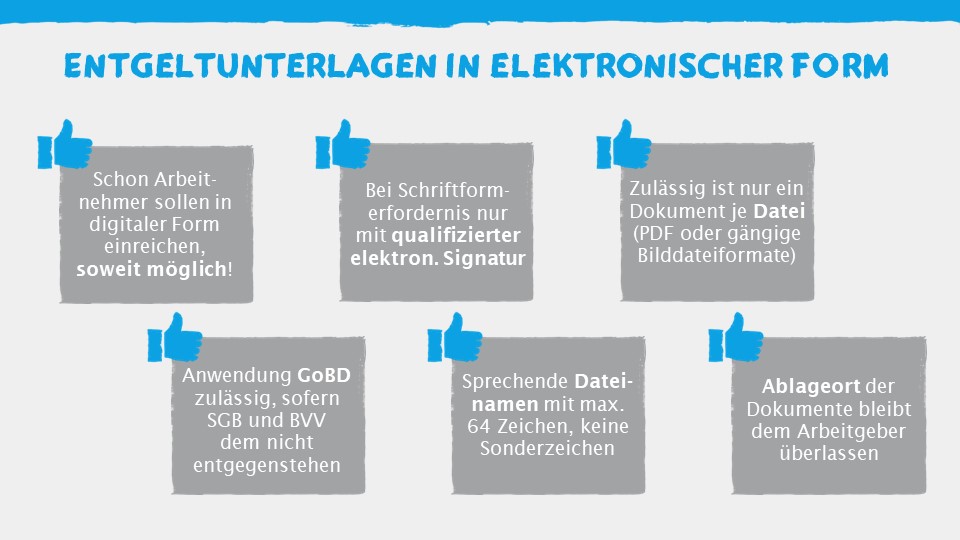

Mit der Neuerung geht einher, dass den Arbeitgebern selbst die Unterlagen – soweit möglich (vgl. § 8 Abs. 3 Satz 1 BVV in der Fassung des Achten SGB IV-Änderungsgesetzes) – bereits in elektronischer Form zur Verfügung zu stellen sind. Dies bedeutet, dass nicht erst die Arbeitgeber in der Pflicht sind, sondern bereits die Personen, die solche Dokumente einreichen (z. B. ein Werkstudent seine Immatrikulationsbescheinigung).

Besonderes Augenmerk liegt auf solchen Unterlagen, die der Beschäftigte selbst zu unterschreiben hat. Ein Schriftformerfordernis und damit die Verpflichtung zu einer qualifizierten elektronischen Signatur (vom Arbeitnehmer oder Arbeitgeber) besteht z. B. für Anträge auf Befreiung von der Rentenversicherungspflicht geringfügig entlohnter Beschäftigter. Diesbezüglich soll mit dem Achten SGB IV-Änderungsgesetz eine Änderung erfolgen, vom 1. Januar 2023 an heißt es in § 6 Abs. 1b Satz 2 SGB VI dann: „Der schriftliche oder elektronische Befreiungsantrag ist dem Arbeitgeber zu übergeben.“

Überführt der Arbeitgeber das Originaldokument ohne fortgeschrittene Signatur in die elektronische Form, muss er das Originaldokument zusätzlich in Papierform aufbewahren.

Unzulässig sind zwei oder mehr Unterlagen in einer Datei. Außerdem müssen in dieser Datei alle für die Darstellung der Unterlagen notwendigen Inhalte (insbesondere Grafiken und Schriftarten) enthalten und lesbar sein. Der Dokumenteninhalt muss orts- und systemunabhängig darstellbar sein. Für PDF-Dateien ist das Einbinden von Online-Signaturen und Transfervermerken sowie Formularfeldern zulässig. Sie dürfen nachträglich allerdings nicht mehr veränderbar sein. Für die Digitalisierung sind nur die gängigen Formate (PDF-Dateien und Bild-Dateien im Format jpeg, bmp, png oder tiff) zulässig.

Ein analoges Anwenden der „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ ist zulässig. Die GoBD haben beispielsweise bereits hinsichtlich der Finanzbuchhaltung und den Steuerprüfungen Relevanz. Eine analoge Anwendung ist allerdings nur zulässig, soweit keine Bestimmungen in den Sozialgesetzbüchern (SGB), der Beitragsverfahrensverordnung (BVV) oder den Gemeinsamen Grundsätzen nach § 9a BVV entgegenstehen.

Die angeforderten Entgeltunterlagen sind als Dateien mit sprechendem Namen (Art der Entgeltunterlage, namentliche und zeitliche Zuordnung zum Inhalt des Dokuments) zu versehen (z. B. immatrikulationsbescheinigung-mustermann_max-WS_2023-2024.pdf). Dabei darf der Name nicht mehr als 64 Zeichen betragen und keine Sonderzeichen beinhalten.

Alternativ zu einem sprechenden Namen kann die angeforderte Entgeltunterlage durch andere Erläuterungen beschrieben werden, beispielsweise durch eine tabellarische Zuordnung oder durch eine textliche Beschreibung. Maßgeblich bleiben dieselben Kriterien über Art der Entgeltunterlage, namentliche und zeitliche Zuordnung zum Inhalt des Dokuments. Derartige Zuordnungskriterien ersparen vermeidbare Rückfragen, z. B. bei der Betriebsprüfung.

Wo der Arbeitgeber die Entgeltunterlagen in elektronischer Form führt, bleibt ihm überlassen. In Betracht kommen z. B. professionelle Dokumentenablagen, Dateimanagementsysteme, zertifizierte Entgeltabrechnungsprogramme, Ordnerverzeichnisse auf dem Firmencomputer, in einer Cloud etc. Oder zukünftig ggf. auch in dem neuen Online-Datenspeicher gem. § 95a Abs. 3 SGB IV.

Zum 1. Januar 2023 wird in der Unfallversicherung ein Zentrales Unternehmerverzeichnis eingeführt und die trägerspezifischen Mitgliedsnummern werden durch eine einheitliche Unternehmensnummer ersetzt. Somit erhalten alle Unternehmen in Deutschland, die Mitglied einer Berufsgenossenschaft oder Unfallkasse sind, zum 1. Januar 2023 eine neue Unternehmensnummer. Für den elektronischen Stammdatenabruf und den elektronischen Lohnnachweis bedeutet das, dass für Meldezeiträume ab dem 1. Januar 2023 grundsätzlich diese Nummer zu verwenden ist.

Die Unternehmensnummer wird für jedes Unternehmen einmalig vergeben. Im Falle der Zuständigkeit von mehreren UV-Trägern bleibt die Betriebsnummer des UV-Trägers das Kriterium, das die Zuständigkeit abbildet. So wird auch in Zukunft sichergestellt, dass die Beitragsgrundlagen aus dem Lohnnachweis an den jeweils zuständigen UV-Träger adressiert werden können. Bei rückwirkenden Eintragungen von neugegründeten Unternehmen kann die Unternehmensnummer auch für Meldejahre vor 2023 vergeben werden.

Grundsätzlich sind die Unternehmen verpflichtet, bei Abfrage der Stammdaten und bei Abgabe des elektronischen Lohnnachweises für das Meldejahr 2023 ihre neue Unternehmensnummer anzugeben. Neben der Erstinformation in Schriftform auf dem Postweg wird sie zusätzlich in der Antwort zur Stammdatenabfrage digital zurückgemeldet und kann so elektronisch verarbeitet werden.

Rückwirkende Korrekturen von Lohnnachweisen

Die Korrektur abgegebener elektronischer Lohnnachweise für Meldejahre vor 2023 kann mit der bisherigen Mitgliedsnummer und den vormals übermittelten Zugangsdaten erfolgen. So wird sichergestellt, dass alle bisher aktiven meldenden Stellen die von ihnen abgegebenen elektronischen Lohnnachweise in gewohnter Weise mit den bisherigen Parametern korrigieren können.

Sofern im Einzelfall die in Schriftform übermittelte Unternehmensnummer bei Abfrage der Stammdaten (DSAS) für das Meldejahr 2023 nicht vorliegt, kann bei der Abfrage auch die Mitgliedsnummer angegeben werden. Das Unternehmen erhält dann die Unternehmensnummer rückübermittelt.

Zudem ist es im begründeten Ausnahmefall zulässig, auch noch bei Abgabe des elektronischen Lohnnachweises (DSLN) für das Meldejahr 2023 die Mitgliedsnummer anzugeben.

Die Arbeitgeber sind verpflichtet, die neue Unternehmensnummer in der UV-Jahresmeldung anzugeben. Die Meldung mit Abgabegrund „92“ ist bekanntlich für jeden in einem Kalenderjahr Beschäftigten, der in der Unfallversicherung versichert ist, spätestens bis zum 16. Februar des Folgejahres elektronisch zu übermitteln.

Bei Abgabe der UV-Jahresmeldung für Meldezeiträume ab dem 1. Januar 2023 ist im Datenbaustein Unfallversicherung (DBUV) nicht mehr die Mitgliedsnummer, sondern nur noch die neue Unternehmensnummer anzugeben. Dies gilt also i. d. R. erstmals für die nis zum 16. Februar 2024 fällige UV-Jahresmeldung für das Kalenderjahr 2023. Dass keine Unternehmensnummer vorhanden ist, dürfte aufgrund der elektronischen Rückmeldung im Stammdatenabruf die Ausnahme sein.

Rückwirkende Korrekturen von UV-Jahresmeldungen

Die Stornierung und Neumeldung von UV-Jahresmeldungen für Meldezeiträume vor 2023 erfolgt mit Angabe der Mitgliedsnummer. Eine rückwirkende Korrektur ist nicht erforderlich und wird daher systemseitig ausgeschlossen, sofern sich allein aus Anlass einer durchgeführten Betriebsprüfung die bereits gemeldeten Werte ändern. Diese veränderte UV-Jahresmeldung hat keine Relevanz für den prüfenden Rentenversicherungsträger, da die Betriebsprüfung bereits durchgeführt wurde.

Das Anschreiben der zuständigen Berufsgenossenschaft sollte zum einen zum Anlass genommen werden, die vergebene(n) Unternehmensnummer(n) unmittelbar zu prüfen. Zum anderen sind die Informationen an das Steuerbüro oder andere Lohndienstleister weiterzugeben bzw. selbst in das jeweilige Entgeltabrechnungsprogramm einzupflegen.

Um die Antragstellung deutlich zu vereinfachen, ist das elektronische Bescheinigungsverfahren zum Antrag auf Elterngeld (ehemaliges Projekt ELFE) für alle Arbeitgeber obligatorisch. Für den Nachweis des Einkommens aus Erwerbstätigkeit kann die für das BEEG (Bundeselterngeld- und Elternzeitgesetz) zuständige Behörde auch das in § 108a Abs. 1 SGB IV vorgesehene Verfahren rvBEA-BEEG nutzen – allerdings nur mit Einwilligung der Antragsteller/Arbeitnehmer (§ 9 Abs. 2 BEEG). Die Deutsche Rentenversicherung (DRV) fragt im Auftrag der beauftragenden Elterngeldstelle die erforderlichen Entgeltbescheinigungsdaten beim auskunftspflichtigen Arbeitgeber elektronisch ab und übermittelt die erhobenen Daten anschließend elektronisch an die Behörde zurück. Sofern der betroffene Arbeitgeber ein systemgeprüftes Entgeltabrechnungsprogramm einsetzt, ist er verpflichtet, die jeweiligen Daten im Rahmen von rvBEA-BEEG zu übermitteln. Daneben bietet auch die Ausfüllhilfe sv.net die Möglichkeit für einen entsprechenden Datenaustausch mit der DRV.

Die Details regeln die „Grundsätze für die elektronische Abfrage und Übermittlung von Entgeltbescheinigungsdaten nach § 108a Absatz 2 SGB IV (rvBEA – Anwendungsfall BEEG)“.

Da eine zeitnahe Bewilligung des Elterngeldes im besonderen Interesse junger Eltern liegt, sei an dieser Stelle an die bestehende Holschuld der Arbeitgeber erinnert (§ 96 Abs. 2 SGB IV): Mindestens einmal wöchentlich haben sie zu überprüfen, ob elektronische Anforderungen für sie hinterlegt sind.

Der Arbeitgeber hat die abgeholten und quittierten Anforderungen im Rahmen von rvBEA-BEEG innerhalb eines Arbeitstages zu beantworten, spätestens aber mit der nächsten Entgeltabrechnung. Dabei werden ausschließlich die angeforderten Werte übermittelt. Soweit der Arbeitgeber die Anforderung ganz oder teilweise nicht beantworten kann, meldet er den entsprechenden Hinderungsgrund (z. B. „11“ = kein Beschäftigungsverhältnis). Sind 42 Tage nach dem Abruf verstrichen, darf der Arbeitgeber die Anforderung nicht mehr elektronisch beantworten, später eingehende Daten zu dieser Anforderung werden abgewiesen.

Die übermittelten Daten werden auf Plausibilität geprüft. Unplausible Daten werden mit Fehlerkennzeichen abgewiesen und zur Abholung bereitgestellt. Abgewiesene Daten sind vom Arbeitgeber zu überprüfen und berichtigt erneut zu übermitteln. Ist eine Berichtigung nicht möglich, ist dies im elektronischen Verfahren unter Angabe des Hinderungsgrundes mitzuteilen.

Der Arbeitgeber hat die Abrechnungswerte in der zum Zeitpunkt der Anforderung aktuellen Form zu übermitteln. Soweit sich Abrechnungswerte für einen Arbeitnehmer ändern, die im rvBEA-Verfahren bereits gemeldet wurden, erfolgt keine Neumeldung durch den Arbeitgeber.

Die gesetzlichen Krankenkassen stellen in Abstimmung mit den anderen Sozialversicherungsträgern seit Jahren mit sv.net (www.svnet.info) eine systemgeprüfte Ausfüllhilfe für die elektronische Datenübermittlung zur Verfügung. Gesetzliche Änderungen machen regelmäßige Updates erforderlich, zuletzt zum 1. Juli 2022 auf die neue Version 22.1.0. Bereits seit Anfang 2022 (Version 22.0.0) besteht die Möglichkeit des elektronischen Abrufs von Arbeitsunfähigkeitsbescheinigungen mit sv.net. Auch zum Jahreswechsel 2022/23 wird es ein Update geben, über Details informieren wir Sie hier, sobald diese zur Verfügung gestellt wurden.

1. Januar 2022

1. Januar 2022

Formular zur Abfrage von Arbeitsunfähigkeitsdaten

Ungeachtet des auf den 1. Januar 2023 verschobenen Starttermins für die verpflichtende Teilnahme der Arbeitgeber am eAU-Verfahren, bietet sv.net schon länger die Möglichkeit der Abfrage von AU-Daten. Das entsprechende Formular steht unter der Bezeichnung „Anforderung einer Arbeitsunfähigkeitsmeldung bei der Krankenkasse“ zur Verwendung bereit.

Als AU-Beginn ist der erste Tag der AU beim Arbeitgeber und bei Fortdauer der AU der Folgetag nach dem Ende der bisher vorliegenden AU-Bescheinigung anzugeben. Damit die Anfrage nicht „ins Leere läuft“, sollte aber auch bei der Abfrage von AU-Daten mit sv.net beachtet werden: Der Abruf einer Erstbescheinigung ist erst ab dem 5. Tag der AU sinnvoll (Ausnahme: 2. Tag, sofern der Arbeitgeber von seinem Recht auf eine vorzeitige ärztliche Feststellung der AU Gebrauch macht); weitere Informationen hierzu im Abschnitt „Elektronische Arbeitsunfähigkeitsbescheinigung“.

1. Juli 2022

1. Juli 2022

Funktionserweiterung mit Version 22.1.0

Seit dem 1. Juli 2022 stellt die ITSG GmbH sv.net in der Version 22.1.0 zur Verfügung. Diese enthält – neben einigen technischen Verbesserungen – eine Anpassung aufgrund von Änderungen beim elektronischen Datenaustausch mit der Deutschen Rentenversicherung (Verfahren rvBEA – Bescheinigungen Elektronisch Anfordern).

Hintergrund ist das verpflichtende Teilverfahren BEEG (Bundeselterngeld- und Elternzeitgesetz). Das elektronische Bescheinigungsverfahren zum Antrag auf Elterngeld ist gedacht, um die Antragstellung zu vereinfachen. Weitere Informationen dazu enthält der Abschnitt „Elterngeldbescheinigungen elektronisch anfordern“. Das neue Formular steht im Menüpunkt „Meldungen zur Rentenversicherung auf deren Anforderung (rvBEA)“ zur Verwendung bereit.

Im Sommer 2023 geht eine neue Ausfüllhilfe zum elektronischen Datenaustausch mit den SV-Trägern (inkl. Online-Datenspeicher) an den Start, welche grundsätzlich alle Basis- und Zusatzmodule abbilden soll (§ 95a SGB IV). Das neue SV-Meldeportal soll bis zum Jahresende die bisherige Ausfüllhilfe sv.net ablösen, eine Migration der Daten aus sv.net ist nicht vorgesehen.

Als operative Stelle zur Durchführung und Programmierung des SV-Meldeportals und des Online-Datenspeichers wurde die Informationstechnische Servicestelle der Gesetzlichen Krankenversicherung GmbHvom GKV-Spitzenverband beauftragt.

Weitere Informationen können im SV-Meldeportal abgerufen werden.

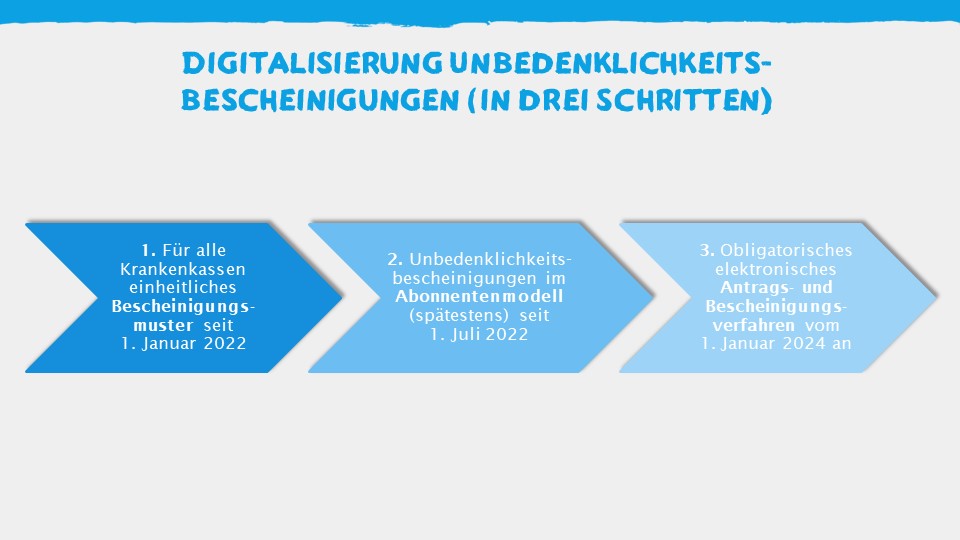

Nachdem alle Krankenkassen seit dem 1. Januar 2022 ein einheitliches Bescheinigungsmuster für die Unbedenklichkeitsbescheinigungen nutzen, und spätestens seit dem 1. Juli 2022 alle das sog. Abonnentenmodell anbieten, soll 2024 auch hier das Zeitalter der Digitalisierung anbrechen:

Ausblick: Elektronisches Antrags- und Bescheinigungsverfahren

Die bislang auf Nachfrage der Unternehmen papiergebundene Verwaltungsleistung ist nach den Maßgaben des sog. Online-Zugangsgesetzes (OZG) in Zukunft digital vorzuhalten. Die Unbedenklichkeitsbescheinigungen sollen im Rahmen des Achten SGB IV-Änderungsgesetzes obligatorisch als elektronisches Antrags- und Bescheinigungsverfahren ab dem 1. Januar 2024 angelegt werden.

Es wird also ein Regelungsrahmen geschaffen, nach dem Arbeitgeber die Unbedenklichkeitsbescheinigungen elektronisch anfordern und im Gegenzug die Krankenkassen in ihrer Funktion als Einzugsstellen für die Gesamtsozialversicherungsbeiträge die Bescheinigungen in elektronischer Form zur Verfügung stellen.

Die nähere Ausgestaltung des Verfahrens soll der GKV-Spitzenverband bundeseinheitlich in Grundsätzen festlegen, die der Genehmigung des BMAS (Bundesministerium für Arbeit und Soziales) bedürfen.

[Bearbeitungsstand: 03.11.2022]