©Rido - stock.adobe.com

Anhebung gesetzlicher Mindestlohn

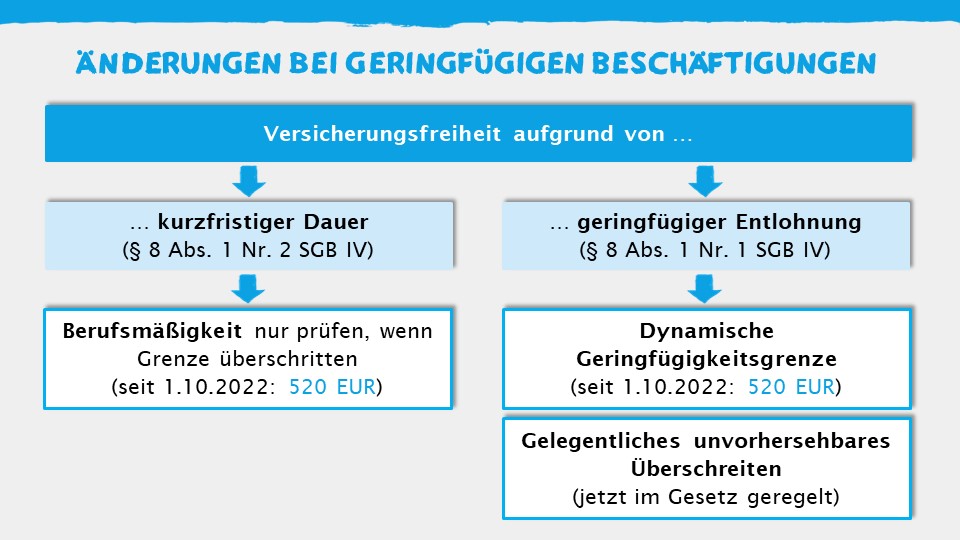

Änderungen bei geringfügigen Beschäftigungen

Ausweitung des Übergangsbereichs

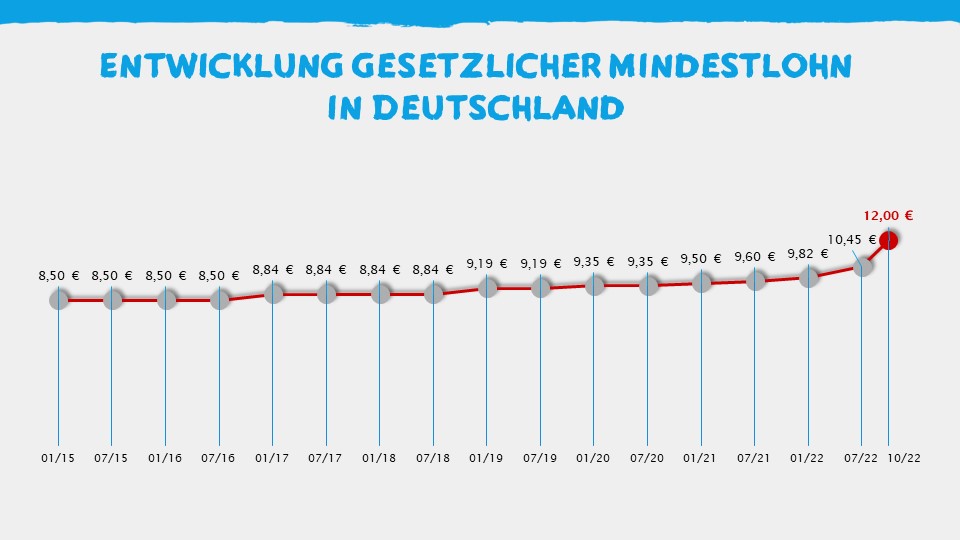

„Wir werden den gesetzlichen Mindestlohn in einer einmaligen Anpassung auf zwölf Euro pro Stunde erhöhen. Im Anschluss daran wird die unabhängige Mindestlohnkommission über die etwaigen weiteren Erhöhungsschritte befinden.“ – so steht es auf Seite 69 des Koalitionsvertrags unserer aktuellen Bundesregierung, der sog. Ampel-Koalition aus SPD, BÜNDNIS 90/DIE GRÜNEN und FDP. Und nur eine Seite später heißt es: „Bei den Mini- und Midi-Jobs werden wir Verbesserungen vornehmen: Hürden, die eine Aufnahme versicherungspflichtiger Beschäftigung erschweren, wollen wir abbauen. Wir erhöhen die Midi-Job-Grenze auf 1.600 Euro. Künftig orientiert sich die Minijob-Grenze an einer Wochenarbeitszeit von 10 Stunden zu Mindestlohnbedingungen. Sie wird dementsprechend mit Anhebung des Mindestlohns auf 520 Euro erhöht.“ Zum 1. Oktober 2022 konnte Vollzug gemeldet werden, alle drei Aspekte beleuchten wir wegen des Sachzusammenhangs gemeinsam hier in unserer Rubrik Sozialversicherung.

Der Deutsche Bundestag hat am 3. Juni 2022 das Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung in 2./3. Lesung verabschiedet, der Bundesrat hat am 10. Juni 2022 den Vermittlungsausschuss nicht einberufen, sodass das Gesetz am 30. Juni 2022 im Bundesgesetzblatt veröffentlicht werden konnte. Kleine Änderung, große Wirkung: Mit Artikel 1 erfolgt eine Änderung in § 1 Abs. 2 Satz 1 Mindestlohngesetz: „Die Höhe des Mindestlohns beträgt ab dem 1. Oktober 2022 brutto 12 Euro je Zeitstunde.“

Über künftige Anpassungen der Mindestlohnhöhe entscheidet dann wieder die Mindestlohnkommission; ihre nächste Anpassungsentscheidung erfolgt zum 30. Juni 2023 und betrifft die Anpassung mit Wirkung zum 1. Januar 2024 (§ 9 Abs. 1 MiLoG). Danach hat sie wieder alle zwei Jahre über Anpassungen der Höhe des Mindestlohns zu beschließen. Damit wird „der herausgehobenen Stellung der Sozialpartner entsprochen“. Der Mindestlohnkommission obliegt es, dass auch künftig ein angemessener Mindestschutz der Arbeitnehmer sichergestellt bleibt.

Neben den Änderungen im Mindestlohngesetz ist auch die Mindestlohndokumentationspflichtenverordnung (MiLoDokV) zum 1. Oktober 2022 angepasst worden. Anlass für uns, die bestehenden Dokumentationspflichten im Zusammenhang mit dem gesetzlichen Mindestlohn hier ebenfalls zu thematisieren.

Um zu gewährleisten, dass der Mindestlohn auch tatsächlich gezahlt wird, besteht in bestimmten Fällen die Pflicht, die Arbeitszeiten festzuhalten (§ 17 Abs. 1 Satz 1 MiLoG); diese Dokumentationspflicht gilt für

Die betroffenen Arbeitgeber müssen grundsätzlich für jeden Arbeitstag den Beginn und das Ende der Arbeit sowie die Dauer der Arbeitszeit festhalten. Die Pausenzeiten gehören nicht zur Arbeitszeit und sind herauszurechnen. Die konkrete Dauer und Lage der Pausen müssen hingegen nicht aufgezeichnet werden. Durch den Verzicht auf Formvorgaben soll gewährleistet werden, dass die Dokumentation in der Praxis mit einfachen Mitteln und möglichst aufwandsarm erfolgen kann.

Das Bundesarbeitsministerium (BMAS) hat hinsichtlich der Aufzeichnungspflichten mit der MiLoDokV vom 18. Dezember 2014 für eine gewisse Erleichterung gesorgt. Eine Dokumentation muss danach für solche Arbeitnehmer nicht erfolgen, deren verstetigtes regelmäßiges Bruttoarbeitsentgelt 2.958 EUR im Monat überschreitet. Dieser Grenzwert wurde wie folgt ermittelt: Nach dem Arbeitszeitgesetz ist eine monatliche Arbeitszeit von max. 348 Stunden zulässig, die mit dem gesetzlichen Mindestlohn von 8,50 EUR multipliziert wurde.

Zum 1. Oktober 2022 sind die Dokumentationspflichten weiter eingeschränkt worden, indem sie nicht für Arbeitnehmer gelten, deren verstetigtes regelmäßiges Bruttoarbeitsentgelt einen Betrag von (348 Stunden x 12 EUR =) 4.176 EUR im Monat überschreitet. Damit wird weiterhin diejenige Gruppe von Arbeitnehmern ausgenommen, bei der kein nennenswertes Risiko eines Mindestlohnverstoßes gesehen wird bzw. eine Arbeitszeitaufzeichnung zur tatsächlichen Durchsetzung des Mindestlohnanspruchs nicht erforderlich erscheint.

Ebenfalls angepasst worden ist der Schwellenwert für den Fall, dass der Arbeitgeber das verstetigte Monatsentgelt für die letzten vollen zwölf Monate nachweislich gezahlt hat. In diesem Fall bestehen keine Dokumentationspflichten, wenn das verstetigte regelmäßige Bruttoarbeitsentgelt einen Betrag von bislang 2.000 EUR und seit 1. Oktober 2022 von 2.784 EUR im Monat überschreitet. Dieser Wert entspricht zwei Dritteln des Schwellenwertes nach § 1 Abs. 1 Satz 1 MiLoDokV, er rechtfertigt sich daraus, dass das Risiko eines Mindestlohnverstoßes sinkt, wenn ein verstetigtes monatliches Einkommen nachweislich über einen längeren Zeitraum korrekt gezahlt wurde.

Für weitere Informationen zu der Frage, wie der Zoll die sozialversicherungs-, steuer- und arbeitsrechtlichen Bestimmungen zu den Mindestarbeitsbedingungen in der Praxis umgesetzt wissen will, ist ein Besuch auf den Internetseiten der Generalzolldirektion zu empfehlen.

Unverändert gelten die Aufzeichnungspflichten nach der Mindestlohndokumentationspflichtenverordnung (MiLoDokV) nicht für im Betrieb des Arbeitgebers arbeitende Ehegatten, eingetragene Lebenspartner, Kinder und Eltern des Arbeitgebers oder, wenn der Arbeitgeber eine juristische Person oder eine rechtsfähige Personengesellschaft ist, des vertretungsberechtigten Organs der juristischen Person oder eines Mitglieds eines solchen Organs oder eines vertretungsberechtigten Gesellschafters der rechtsfähigen Personengesellschaft (Nachweise zum Angehörigenstatus in den Entgeltunterlagen vorhalten!).

Das Problem, dass die Arbeitszeit geringfügig entlohnter Beschäftigter an den jeweils maßgeblichen gesetzlichen Mindestlohn angepasst werden musste, sofern keine Sozialversicherungspflicht eintreten sollte, ist so alt wie der gesetzliche Mindestlohn selbst.

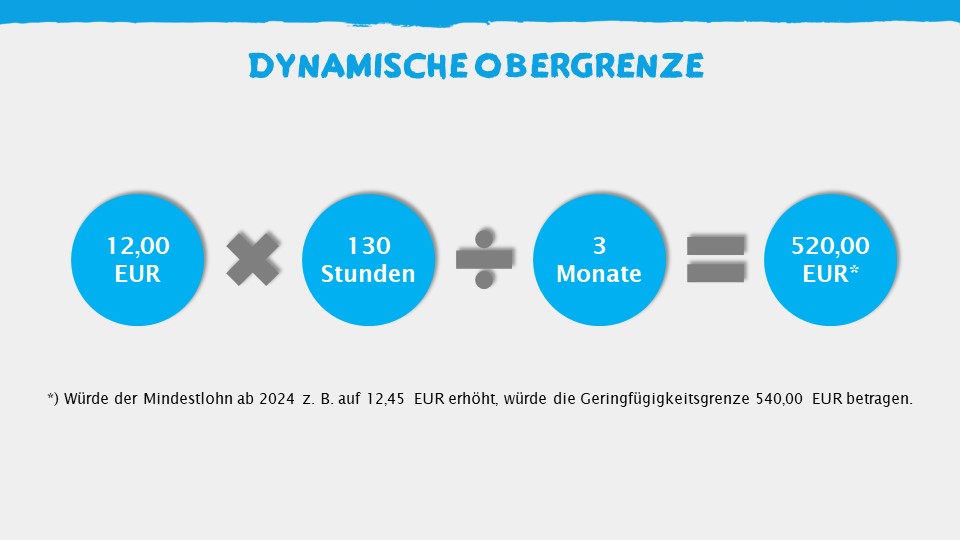

Künftig orientiert sich die jetzt als „Geringfügigkeitsgrenze“ titulierte Entgeltgrenze (vgl. Legaldefinition in § 8 Abs. 1a SGB IV) an einer Wochenarbeitszeit von 10 Stunden zu Mindestlohnbedingungen.

Mit Anhebung des gesetzlichen Mindestlohns auf 12 EUR brutto je Arbeitsstunde wird sie dementsprechend auf 520 EUR im Monat erhöht und für die Zukunft dynamisch ausgestaltet.

Der GKV-Spitzenverband, die Deutsche Rentenversicherung Bund und die Bundesagentur für Arbeit haben die Geringfügigkeits-Richtlinien überarbeitet und in aktualisierter Fassung unter dem Datum vom 16. August 2022 herausgegeben. Sie lösen die Geringfügigkeits-Richtlinien in der Fassung vom 26. Juli 2021 ab und gelten spätestens ab 1. Oktober 2022. Einmal mehr wurden die geänderten Textpassagen in Fettschrift kenntlich gemacht. Zahlreiche Beispiele veranschaulichen die teils komplexe Materie.

Hinsichtlich der kurzfristigen Beschäftigungen nimmt der Gesetzgeber zum 1. Oktober 2022 im Grunde keine Änderungen vor. Lediglich im Rahmen der Prüfung der Berufsmäßigkeit ist anstelle von bisher 450 EUR im Monat künftig auf die Geringfügigkeitsgrenze abzustellen.

Sozialversicherungsfreiheit aufgrund von Kurzfristigkeit besteht auch in Zukunft immer dann, wenn die Beschäftigung auf längstens 3 Monate oder 70 Arbeitstage innerhalb eines Kalenderjahres nach ihrer Eigenart begrenzt zu sein pflegt oder im Voraus vertraglich begrenzt ist und nicht berufsmäßig ausgeübt wird. Berufsmäßig wird eine Beschäftigung dann ausgeübt, wenn sie für die in Betracht kommende Person nicht von untergeordneter wirtschaftlicher Bedeutung ist. Die Prüfung der Berufsmäßigkeit ist allerdings nur anzustellen, wenn das regelmäßige monatliche Arbeitsentgelt die Geringfügigkeitsgrenze, also 520 EUR seit dem 1. Oktober 2022, überschreitet.

Die Geringfügigkeitsgrenze wird nicht mehr durch einen statischen Wert (450 EUR seit dem 1. Januar 2013) bestimmt, sondern sie ist jetzt dynamisch ausgestaltet.

Laut Gesetzesbegründung sollen dadurch „künftig viele geringfügig entlohnt Beschäftigte von Erhöhungen des gesetzlichen Mindestlohns profitieren; statt eine Arbeitszeitverkürzung zu vereinbaren, nehmen ihre Verdienstmöglichkeiten mit steigendem gesetzlichen Mindestlohn zu. Arbeitgeber werden entlastet, da sie nicht mehr prüfen müssen, ob sich durch eine Anhebung des gesetzlichen Mindestlohns Änderungsbedarf in Bezug auf die geringfügig entlohnt Beschäftigten ergibt“.

Die neue Geringfügigkeitsgrenze als dynamische Obergrenze für einen Minijob orientiert sich an einer Wochenarbeitszeit von 10 Stunden zum gesetzlichen Mindestlohn.

Berechnung: Der gesetzliche Mindestlohn wird mit 130 vervielfacht, durch 3 Monate geteilt und der sich daraus ergebende Betrag auf volle Euro aufgerundet. Die Geringfügigkeitsgrenze erhöht sich dementsprechend aufgrund der Anhebung des Mindestlohns auf 12 EUR brutto je Arbeitsstunde auf 520 EUR im Monat (Jahresentgeltgrenze max. 6.240 EUR bei durchgehender mind. 12 Monate dauernder Beschäftigung gegen Arbeitsentgelt in jedem Monat).

Die 10 Wochenstunden als Grundlage für die Festlegung der Geringfügigkeitsgrenze könnten zu der Annahme verleiten, dass – in Anlehnung an die frühere 15-Wochenstunden-Grenze – neben dem Entgelt jetzt auch wieder die Wochenarbeitszeit in einer geringfügig entlohnten Beschäftigung begrenzt ist. Dem ist aber nicht so, es kommt nach wir vor allein auf die Entgelthöhe als Beurteilungskriterium an, die Arbeitszeit erfährt keine Renaissance.

Überschreitet das regelmäßige monatliche Arbeitsentgelt die Geringfügigkeitsgrenze nicht, sind Minijobs auch nach dem neuen Recht ab dem 1. Oktober 2022 versicherungsfrei in der Kranken- und Arbeitslosenversicherung und nicht versicherungspflichtig in der Pflegeversicherung. In der Rentenversicherung besteht grundsätzlich Versicherungspflicht – mit der Option, sich auf Antrag davon befreien zu lassen.

Teilmonate

Bei der Geringfügigkeitsgrenze handelt es sich um einen Monatswert, der unverändert immer auch dann gilt, wenn die Beschäftigung nicht während des gesamten Kalendermonats besteht.

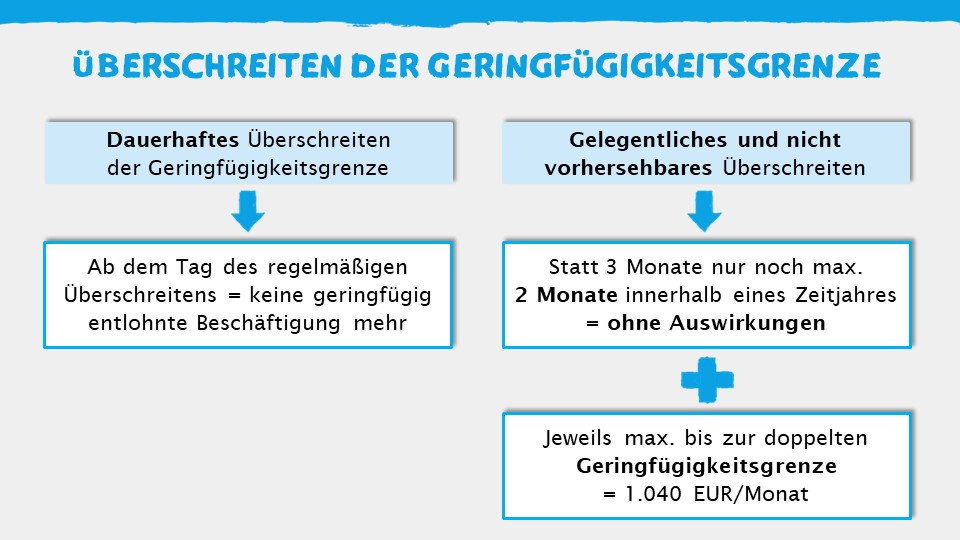

Eine geringfügig entlohnte Beschäftigung liegt nicht mehr vor, sobald die Voraussetzungen entfallen. Nach den Geringfügigkeits-Richtlinien gilt dies jedoch nicht, wenn die Geringfügigkeitsgrenze nur gelegentlich und unvorhersehbar überschritten wird. Als gelegentlich wurde dabei bislang ein Zeitraum von bis zu drei Monaten innerhalb eines Zeitjahres angesehen, die Höhe des Entgelts in diesen maximal drei Monaten spielte keine Rolle.

Die Möglichkeit und die Grenzen eines unvorhersehbaren Überschreitens der Geringfügigkeitsgrenze sind nunmehr gesetzlich geregelt. Nach der Gesetzesbegründung soll eine begrenzte, lediglich ausnahmsweise erfolgende Überschreitung nicht zu einer unbeabsichtigten Statusänderung und Beitragsnachforderungen führen. Dabei ist jedoch einer möglichen Verdrängung sozialversicherungspflichtiger Beschäftigung zu begegnen.

Ein unvorhersehbares Überschreiten ist vom 1. Oktober 2022 an unschädlich, wenn die Geringfügigkeitsgrenze innerhalb des für den jeweiligen Entgeltabrechnungszeitraum zu bildenden Zeitjahres

überschritten wird (§ 8 Abs. 1b SGB IV).

Arbeitnehmer, die am 30. September 2022 aufgrund ihrer Beschäftigung einen Versicherungsschutz in der Kranken-, Pflege- und Arbeitslosenversicherung haben, diesen aber bei Anwendung des neuen Rechts verlieren würden, sollen Bestandsschutz genießen und nicht schlechter gestellt werden als bisher. In der Rentenversicherung ist hingegen kein Bestandsschutz erforderlich, weil in geringfügig entlohnten Beschäftigungen Rentenversicherungspflicht besteht.

Der Bestandsschutz in der Kranken-, Pflege- und Arbeitslosenversicherung gilt nur für eine Übergangszeit bis zum 31. Dezember 2023. Spätestens ab dem 1. Januar 2024 liegt bei einem regelmäßigen monatlichen Arbeitsentgelt bis zu der dann maßgeblichen Geringfügigkeitsgrenze auch hier ein Minijob vor.

Der Bestandsschutz endet auch früher und es gelten die Regelungen für einen Minijob, wenn das regelmäßige monatliche Arbeitsentgelt auf unter 450,01 EUR reduziert wird. Eine Rückkehr zu den Bestandsschutzregelungen ist ausgeschlossen.

Erfüllen vom Bestandsschutz betroffene Arbeitnehmer ab 1. Oktober 2022 die Voraussetzungen für eine beitragsfreie Familienversicherung (Gesamteinkommensgrenze für die Familienversicherung entspricht der Geringfügigkeitsgrenze), gelten hinsichtlich der Kranken- und Pflegeversicherung die Regelungen für einen Minijob. Eine Familienversicherung wäre beispielsweise dann ausgeschlossen, wenn der Arbeitnehmer neben dem Arbeitsentgelt aus der Beschäftigung noch über weiteres anrechenbares Einkommen verfügt, sodass das Gesamteinkommen in Summe mehr als 520 EUR beträgt. Die Anspruchsvoraussetzungen können unter Wegfall der Krankenversicherungspflicht auch zu einem späteren – nach dem 30. September 2022 liegenden – Zeitpunkt eintreten.

HINWEIS: Den vom Arbeitnehmer vorzulegenden Nachweis der Krankenkasse über das Bestehen oder Nichtbestehen eines Familienversicherungsanspruchs hat der Arbeitgeber zu den Entgeltunterlagen zu nehmen.

Vom Bestandsschutz Betroffene können sich auf Antrag von der Versicherungspflicht in der Kranken-, Pflege- und/oder Arbeitslosenversicherung befreien lassen. Eine Befreiung von der Versicherungspflicht bewirkt, dass in dem betreffenden Versicherungszweig die versicherungs-, beitrags- und melderechtlichen Regelungen für geringfügig entlohnte Beschäftigungen anzuwenden sind.

Der Antrag auf Befreiung muss nicht bei der Krankenkasse oder der Arbeitsagentur gestellt werden. Die Befreiung von der Versicherungspflicht in einem oder mehreren Versicherungszweigen sollte der Arbeitnehmer – aus Gründen der Verwaltungsvereinfachung und der sofortigen Rechtsklarheit – vielmehr schriftlich gegenüber dem Arbeitgeber erklären. Der Arbeitgeber hat die Erklärung des Arbeitnehmers zu den Entgeltunterlagen zu nehmen.

Die Befreiung wirkt vom 1. Oktober 2022 an, wenn der Antrag bis zum 2. Januar 2023 (Fristverlängerung wegen des Wochenendes) beim Arbeitgeber eingeht. Wurden in der Krankenversicherung nach dem 30. September 2022 Leistungen in Anspruch genommen, tritt die Befreiung (auch in der Pflegeversicherung) erst vom Beginn des Kalendermonats nach dem Monat der Antragstellung ein. Nach dem 2. Januar 2023 ist nur noch in der Arbeitslosenversicherung ein Befreiungsantrag möglich. Er wirkt dann vom Beginn des Kalendermonats an, der auf den Kalendermonat der Antragstellung folgt.

Arbeitnehmer, die am 1. Oktober 2022 ein regelmäßiges Arbeitsentgelt bis 520 EUR im Monat erzielen, sind rentenversicherungspflichtig aufgrund eines Minijobs. Eine reguläre Befreiung von der Rentenversicherungspflicht ist auf Antrag möglich und schriftlich gegenüber dem Arbeitgeber zu erklären.

Für die Beschäftigten mit Bestandsschutz ist der Krankenkasse eine Abmeldung (32) zu übermitteln sowie jeweils Anmeldungen (12) für die Rentenversicherung an die Minijob-Zentrale und für die Kranken-, Pflege- und/oder Arbeitslosenversicherung an die Krankenkasse. Der Personengruppenschlüssel orientiert sich am Recht der Rentenversicherung und lautet einheitlich „109“. Der Beitragsgruppenschlüssel variiert abhängig davon, ob Versicherungspflicht in den einzelnen Versicherungszweigen besteht oder eine Befreiung beantragt wird bzw. in der Kranken- und Pflegeversicherung die Voraussetzungen für eine Familienversicherung

erfüllt sind.

Die Bundesregierung hatte bereits mit ihrem Entlastungspaket III erneute Änderungen bei den Midijobs angekündigt: "Für Arbeitnehmer mit geringen monatlichen Einkommen ist eine Entlastung bei den Beiträgen zur Sozialversicherung besonders hilfreich. Schon bisher ist gesetzlich geregelt, dass zum 1. Oktober 2022 die Höchstgrenze für eine Beschäftigung im Übergangsbereich von 1.300 auf 1.600 EUR angehoben wird. Diese Höchstgrenze soll nunmehr auf monatlich 2.000 EUR angehoben werden ab dem 1. Januar 2023. Dadurch werden die Arbeitnehmer in diesem Entgeltbereich um rund 1,3 Mrd. Euro jährlich entlastet, da sie deutlich weniger Beiträge zahlen." Das „Gesetz zur Zahlung einer Energiepreispauschale an Renten- und Versorgungsbeziehende und zur Erweiterung des Übergangsbereichs“ ist am 11. November 2022 im Bundesgesetzblatt veröffentlicht worden, gemäß Artikel 3 Nummer 2 beträgt die obere Entgeltgrenze des Übergangsbereichs – vom 1. Januar 2023 an (Artikel 6) – anstatt 1.600 EUR dann 2.000 EUR.

Am 20. Dezember 2022 ist die Bekanntmachung des Gesamtsozialversicherungsbeitragssatzes (40,45 %) sowie der Faktoren F (0,6922) und FÜ (Übergangsregelung, 0,7417) für das Jahr 2023 im Bundesanzeiger veröffentlicht worden. Die SV-Spitzenorganisationen haben ihr gemeinsames Rundschreiben zur versicherungs-, beitrags- und melderechtlichen Behandlung von Beschäftigungsverhältnissen im Übergangsbereich vom 16. August 2022 (Rechtslage ab 10/2022) aktualisiert und unter dem Datum 20. Dezember 2022 (Rechtslage ab 01/2023) neu herausgegeben.

Da sich außer der Anhebung der oberen Entgeltgrenze auf 2.000 EUR an der seit dem 1. Oktober 2022 veränderten Systematik der Beitragsberechnung/-tragung im Übergangsbereich nichts verändert, belassen wir es nachfolgend bei der Darstellung für das letzte Quartal 2022 und verweisen ergänzend auf das gemeinsame Rundschreiben vom 20. Dezember 2022.

Nicht nur die Geringfügigkeitsgrenze wird von monatlich 450 auf 520 EUR angehoben, sondern auch die obere Entgeltgrenze für eine mehr als geringfügige Beschäftigung im Übergangsbereich von monatlich 1.300 auf 1.600 EUR. Vom 1. Oktober 2022 an liegt eine Beschäftigung im Übergangsbereich mithin vor, wenn das daraus erzielte Arbeitsentgelt regelmäßig 520,01 bis 1.600,00 EUR im Monat beträgt und regelmäßig 1.600,00 EUR im Monat nicht übersteigt (§ 20 Abs. 2 SGB IV).

Daneben sorgt der Gesetzgeber dafür, dass Midijobber über Änderungen an der Berechnungsformel und Berechnungsweise noch stärker vom Übergangsbereich profitieren, die Arbeitgeber werden dagegen mehr als bisher belastet. Und auch die Sozialversicherung hat erhebliche Mindereinnahmen zu verzeichnen.

Im unteren Übergangsbereich haben Arbeitgeber jetzt eine Beitragsbelastung wie bei einem Minijob von ca. 28 Prozent, während Arbeitnehmer den vollen Sozialversicherungsschutz nahezu zum Nulltarif erhalten. Mit steigendem Entgelt nimmt die Belastung des Arbeitgebers ab und die des Arbeitnehmers zu.

Nach wie vor ist Bedingung für die Anwendung der besonderen Beitragsberechnung im Übergangsbereich immer, dass in dem jeweiligen Sozialversicherungszweig Versicherungspflicht nach den allgemeinen Vorschriften besteht; die geltenden versicherungsrechtlichen Regelungen finden uneingeschränkt Anwendung.

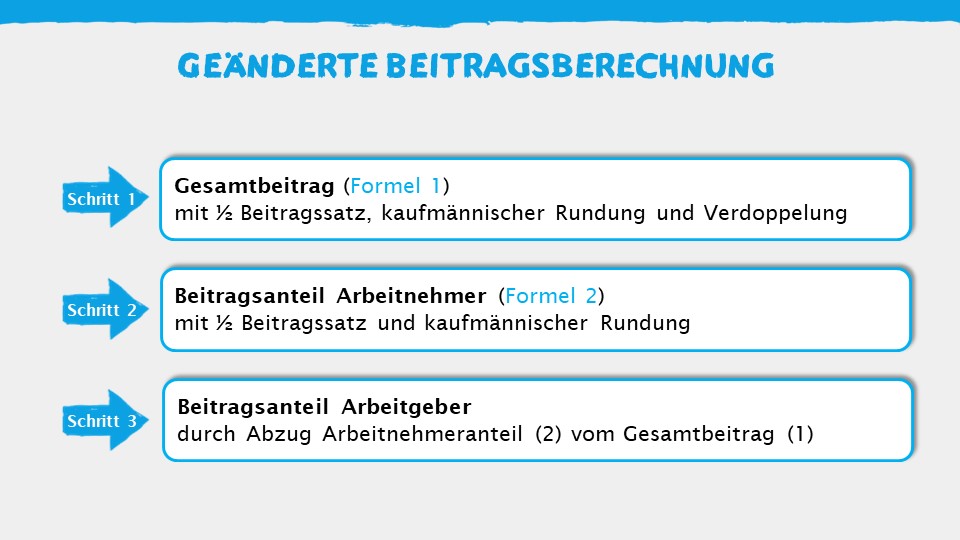

Schritt 1: Gesamtbeitrag

Schritt 1: Gesamtbeitrag

Für die fiktive beitragspflichtige Einnahme (BE) zur anschließenden Berechnung des für den jeweiligen Versicherungszweig maßgebenden Gesamtbeitrags gilt eine neue, im Gesetz bestimmte Formel. Und da der Faktor F für den Zeitraum vom 1. Oktober bis zum 31. Dezember 2022 0,7009 beträgt, lässt sich die Formel für den Gesamtbeitrag wie folgt vereinfachen:

BE = 1,14401111 × AE – 230,4177777

Der Gesamtbeitrag für Versicherungszweige mit hälftiger Beitragstragung wird unverändert wie folgt berechnet (§ 2 Abs. 2 BVV):

BE x ½ Beitragssatz = ½ Beitragsanteil (kaufmännisch runden!) x 2

Schritt 2: Arbeitnehmeranteil

Schritt 2: Arbeitnehmeranteil

Für die fiktive beitragspflichtige Einnahme (BE) zur Berechnung des Arbeitnehmeranteils gilt jetzt ebenfalls eine im Gesetz genannte Formel, die sich wie folgt vereinfachen lässt:

BE = 1,48148148 x AE – 770,3703703

Der Beitragsanteil des Arbeitnehmers berechnet sich wie folgt:

BE x ½ Beitragssatz (kaufmännisch runden!)

WICHTIG: Der vom Arbeitnehmer allein zu tragende PV-Beitragszuschlag bei Kinderlosigkeit von 0,35 % ist gesondert aus der beitragspflichtigen Einnahme (BE) aus Schritt 1 (und nicht etwa aus der BE aus Schritt 2) zu berechnen und auf zwei Dezimalstellen zu runden.

Schritt 3: Arbeitgeberanteil

Schritt 3: Arbeitgeberanteil

Der Beitragsanteil des Arbeitgebers berechnet sich für jeden einzelnen Versicherungszweig wie folgt:

Gesamtbeitrag (aus Schritt 1) – Arbeitnehmerbeitragsanteil (aus Schritt 2)

Gegenüberstellung: Die Auswirkungen der geänderten Beitragsberechnung und -tragung, mit dem Ziel der Entlastung der Arbeitnehmer und gleichzeitigen Attraktivitätssteigerung für versicherungspflichtige Beschäftigungen im Niedriglohnbereich nur knapp oberhalb der Geringfügigkeitsgrenze, soll folgende Gegenüberstellung des alten und neuen Rechts veranschaulichen. Wenn der Vergleich auch hinken mag, macht er dennoch die Mehrbelastung deutlich (≠ Sachsen, ohne PV-Beitragszuschlag, in Euro):

| Monat | Entgelt | Beitragspflichtige Einnahme | AN-Anteil | AG-Anteil | Gesamt | |

| 09/2022 | 521,00 | 418,27 | 521,00 | 63,03 | 104,07 | 167,10 |

| 10/2022 | 521,00 | 365,61 | 1,48 | 0,30 | 145,78 | 146,08 |

Sofern in der Kranken-, Pflege- und/oder Arbeitslosenversicherung Bestandsschutz gegeben ist, erfolgt die Beitragsberechnung und die Beitragslastverteilung für Arbeitnehmer und Arbeitgeber längstens bis zum 31. Dezember 2023 weiterhin nach der bis zum 30. September 2022 maßgebenden Formel für den Übergangsbereich (§ 134 SGB IV). Der Faktor FÜ beträgt für den Zeitraum vom 1. Oktober bis zum 31. Dezember 2022 0,7509, somit lässt sich die Berechnungsformel wie folgt vereinfachen:

BE = 1,131876471 × AE – 171,4394118

Rentenversicherung:

Es gibt keine Bestandsschutzregelungen für Beschäftigte von gewerblichen bzw. freiberuflichen Arbeitgebern (für Beschäftigte im Privathaushalt gelten besondere Regelungen), die in ihrer Beschäftigung am 30. September 2022 ein regelmäßiges monatliches Arbeitsentgelt in Höhe von 450,01 bis 520,00 EUR erzielen und rentenversicherungspflichtig sind.

Diese unterliegen vom 1. Oktober 2022 an – nunmehr als geringfügig entlohnte Beschäftigte – der Rentenversicherungspflicht. Sie können sich (auf regulären Antrag hin) davon befreien lassen, der schriftliche Befreiungsantrag ist dem Arbeitgeber vorzulegen.

DEÜV-Meldeverfahren

Kommt die Übergangsregelung zur Anwendung, sind für ein und dieselbe Beschäftigung in einem Versicherungszweig Pauschalbeiträge für eine geringfügig entlohnte Beschäftigung (oder auch Pflichtbeiträge zur Rentenversicherung) zu zahlen, während in (einem) anderen Versicherungszweig(en) eine mehr als geringfügig entlohnte Beschäftigung besteht und individuelle Beiträge anfallen. Insofern sind die aufgrund der geringfügig entlohnten Beschäftigung anfallenden Beiträge an die Minijob-Zentrale abzuführen und die individuellen Beiträge an die zuständige Krankenkasse.

Die Arbeitgeber haben daher für ein und dieselbe Beschäftigung sowohl eine Meldung zur Krankenkasse (PG 109, BBR 1011, 1001 oder 0010) als auch zur Minijob-Zentrale (PG 109, BGR 6500, 0500, 6100 oder 0100) zu erstatten.

[Bearbeitungsstand: 28.09.2023]