©fizkes - stock.adobe.com

Pflegeversicherung: Entlastung bei mehreren Kindern

Weiterentwicklung Statusfeststellungsverfahren

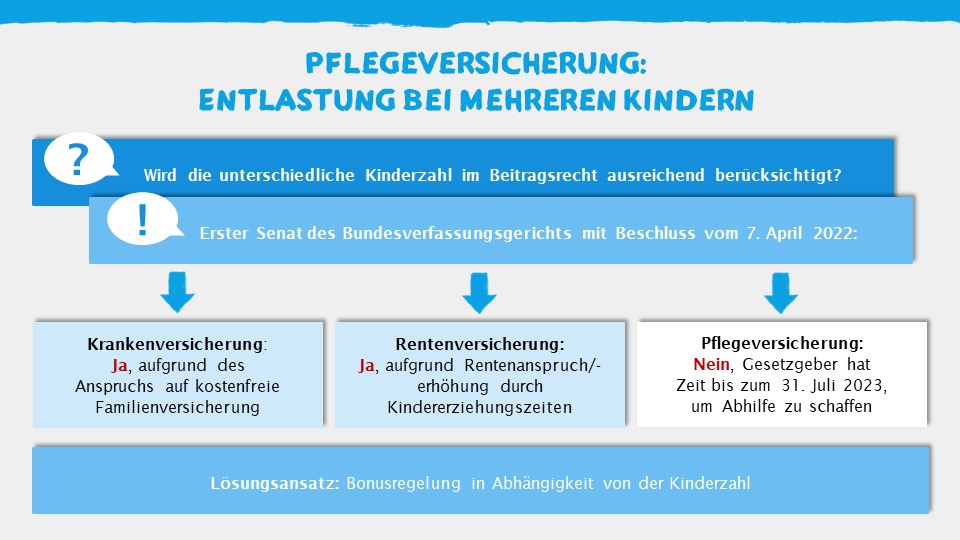

Am 7. April 2022 hat der Erste Senat des Bundesverfassungsgerichts (BVerfG) – auf die Vorlage eines Sozialgerichts und zwei Verfassungsbeschwerden – einen Beschluss gefasst (1 BvL 3/18, 1 BvR 2824/17, 1 BvR 2257/16, 1 BvR 717/16), wonach die § 55 Abs. 1 Satz 1 und Abs. 3 Sätze 1 und 2 SGB XI sowie 57 Abs. 1 Satz 1 SGB XI nicht mit dem Gleichheitsgrundsatz gem. Art. 3 Abs. 1 Grundgesetz („Alle Menschen sind vor dem Gesetz gleich.“) vereinbar sind. Ursächlich dafür ist, dass die beitragspflichtigen Eltern in der sozialen Pflegeversicherung unabhängig von der Anzahl der von ihnen betreuten und erzogenen Kinder mit gleich hohen Beiträgen belastet werden.

Das BVerfG entschied, dass im gegenwärtigen Beitragsrecht der sozialen Pflegeversicherung Eltern mit mehr Kindern gegenüber solchen mit weniger Kindern benachteiligt sind, da der mit steigender Kinderzahl anwachsende wirtschaftliche Erziehungsaufwand nicht berücksichtigt wird.

Allerdings: Die Frage nach dem Wie haben die Karlsruher Richter offengelassen, neben einer Lösung im Rahmen des Beitragsrechts der sozialen Pflegeversicherung (Malusregelung, Bonusregelung oder beides in Kombination) könnte der Gesetzgeber beispielsweise auch Lösungsansätze im Steuerrecht oder beim Kindergeld verfolgen.

Der Gesetzgeber wurde verpflichtet, bis zum 31. Juli 2023 eine gesetzliche Neuregelung zu schaffen, die hinsichtlich dieser Ungleichbehandlung Abhilfe schafft. Vor dem Hintergrund der erforderlichen Anpassungen der Softwarelösungen u. a. von Arbeitgebern sollte das entsprechende Gesetzgebungsverfahren aber deutlich früher, im besten Falle noch im Jahr 2022 abgeschlossen werden.

Weitergehende Verfassungsbeschwerden wurden zurückgewiesen, soweit sie die Frage der Berücksichtigung der Betreuung und Erziehung von Kindern bei der Bemessung des Beitrags zur gesetzlichen Kranken- und Rentenversicherung betrafen. Hier verletzt das Beitragsrecht Art. 3 Abs. 1 GG nicht dadurch, dass Mitglieder mit Kindern mit einem gleich hohen Versicherungsbeitrag wie Mitglieder ohne Kinder belastet werden. Insoweit fehlt es an einer Benachteiligung der Eltern, weil der wirtschaftliche Erziehungsaufwand im System der gesetzlichen Kranken- und Rentenversicherung jeweils hinreichend kompensiert wird.

Auf eine Berücksichtigung der Anzahl der Kinder kann hier verzichtet werden, weil der Gesetzgeber dem Unterhaltsmehraufwand bereits durch die beitragsfreie Familienversicherung Rechnung trägt. Die Karlsruher Richter haben in ihrer Urteilsbegründung festgestellt, dass Art. 3 Abs. 1 GG nicht dadurch verletzt wird, dass GKV-Mitglieder mit Kindern mit einem gleich hohen Krankenversicherungsbeitrag wie Mitglieder ohne Kinder belastet werden. Die kostenfreie Familienversicherung gilt zwar auch in der sozialen Pflegeversicherung, allerdings werden hier in jungen Jahren im Gegensatz zur Krankenversicherung kaum Leistungen in Anspruch genommen.

Da Kindererziehungszeiten hinreichend für den Rentenanspruch und die (spätere) Rentenhöhe berücksichtigt werden, muss der Gesetzgeber hier keine Maßnahmen ergreifen. Die gleiche Beitragsbelastung von Eltern und Kinderlosen wird in der gesetzlichen Rentenversicherung so gerechtfertigt, dass der wirtschaftliche Aufwand der Kindererziehung durch die Anerkennung von Kindererziehungszeiten der ersten drei Jahre pro Kind honoriert wird. Nach Erfüllung der Wartezeiten begründen die Kindererziehungszeiten sogar eine eigenständige Rentenanwartschaft. Die rentenrechtliche Anerkennung stellt eine Entlastung auf der Beitragsseite dar, da der kindererziehende Versicherte ansonsten den entsprechenden Anwartschaftsteil durch höhere Beiträge erwerben müsste.

Die Anzahl der Kinder ist bei der Beitragsbemessung zu berücksichtigen, um den Kindererziehungsaufwand angemessen zu kompensieren. In welcher Art und Weise dies geschehen soll, hat das BVerfG nicht zu entscheiden, dies ist die Aufgabe des Gesetzgebers (Ablauf Umsetzungsfrist am 31. Juli 2023). In Betracht kommt im Grunde nur eine Bonusregelung, bei der sich der Bonus mit jedem weiteren Kind erhöht. Fraglich ist neben der konkreten praktischen Ausgestaltung eines solchen Modells auch, was dann aus der bisherigen Malusregelung wird, also aus dem PV-Beitragszuschlag der Kinderlosen in Höhe von derzeit 0,35 %.

Das Bundeskabinett hat am 31. August 2022 das „Achte Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (Achtes SGB IV-Änderungsgesetz, 8. SGB IV-ÄndG)“ beschlossen. Der Bundestag hat den im Bundesrat nicht zustimmungspflichtigen Gesetzentwurf am 1. Dezember 2022 in 2./3. Lesung gebilligt. Der Ausschuss für Arbeit und Soziales hatte zuvor noch Änderungen beschlossen, Auswirkungen auf die nachstehenden Ausführungen ergaben sich dadurch jedoch keine. Der Gesetzentwurf passierte am 16. Dezember 2022 den Bundesrat, am 28. Dezember 2022 erfolgte die Veröffentlichung im Bundesgesetzblatt.

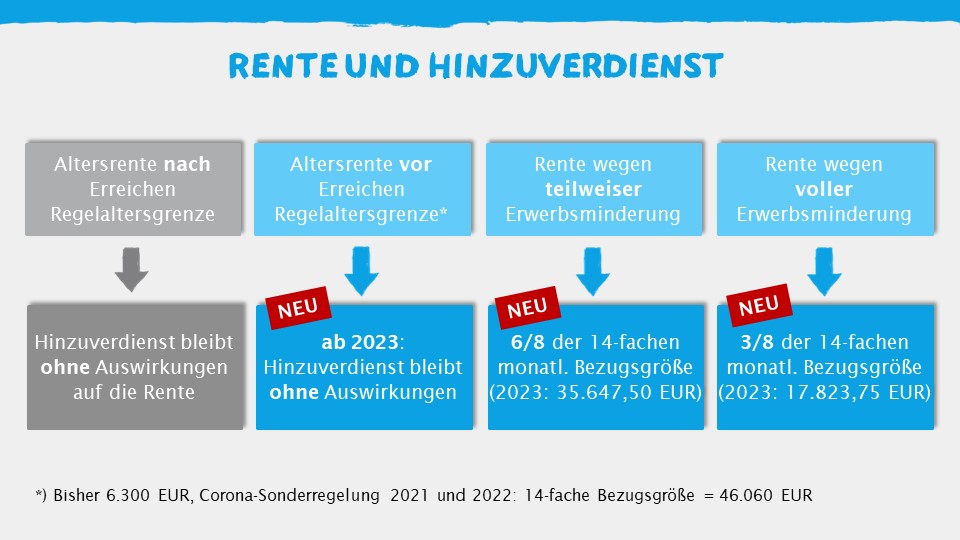

Der Datenaustausch zwischen Arbeitgebern und Sozialversicherungsträgern entwickelt sich im Rahmen der voranschreitenden Digitalisierung ständig fort. Verfahren, die bislang noch einen Informationsaustausch auf schriftlichem Wege vorsehen, wie z. B. das Anfordern und Ausstellen von Unbedenklichkeitsbescheinigungen, sollen auf elektronische Austauschverfahren umgestellt sowie elektronische Meldewege weiter ausgestaltet und optimiert werden. Da es wesentliche rechtliche Grundlagen für den Datenaustausch enthält, ergibt sich aus der technischen Fortentwicklung Anpassungsbedarf insbesondere im SGB IV. Außerdem sollen in der gesetzlichen Rentenversicherung zum 1. Januar 2023 die Hinzuverdienstmöglichkeiten bei vorgezogenen Altersrenten und Erwerbsminderungsrenten grundlegend reformiert werden.

Auf später in Kraft tretende Gesetzesinhalte, wie zum 1. Januar 2024 die neue Meldepflicht aus Anlass von Beginn und Ende einer Elternzeit oder die Ausweitung des etablierten Antrags- und Bescheinigungsverfahrens bei Entsendung innerhalb EU/EWR/Schweiz (A1) auf Staaten, mit denen Deutschland ein Abkommen über soziale Sicherheit abgeschlossen hat, gehen wir nachfolgend nicht näher ein.

„Wir schaffen die Hinzuverdienstgrenze bei vorgezogenen Altersrenten ab. Schon während der letzten beiden Corona-Jahre lag die Hinzuverdienstgrenze deutlich höher als zuvor. Damit haben wir gute Erfahrungen gemacht und ermöglichen nun dauerhaft, den Übergang vom Erwerbsleben in den Ruhestand flexibel zu gestalten“, so Bundesarbeitsminister Hubertus Heil. Auch im Bereich der Erwerbsminderungsrenten sollen die Hinzuverdienstmöglichkeiten deutlich verbessert werden. „Das ist ein wichtiges Signal für erwerbsgeminderte Menschen, denen wir damit eine Brücke in den Arbeitsmarkt bauen“, so Heil.

Die Hinzuverdienstregelungen werden aufgehoben. Mit dem Bezug einer Altersrente kann nunmehr – wie bereits heute schon ab Erreichen der Regelaltersgrenze – hinzuverdient werden, ohne dass es zu einer Anrechnung auf die Rente kommt.

Bislang werden Altersrenten vor Erreichen der Regelaltersgrenze bei Überschreiten der Hinzuverdienstgrenze gekürzt. Während der Corona-Pandemie stieg die allgemeine Hinzuverdienstgrenze von regulär 6.300 EUR (14-fache Geringfügigkeitsgrenze von 450 EUR) vorübergehend auf 46.060 EUR (14-fache Bezugsgröße von 3.290 EUR) in den Jahren 2021 und 2022. Bis zum 31. Dezember 2020 erfolgte bei Überschreiten der 6.300 EUR eine recht komplexe Einkommensanrechnung mit dem Ergebnis einer Teilrente, hierbei war ggf. auch noch der sog. Hinzuverdienstdeckel zu berücksichtigen. Sollte es 2021 und 2022 zu einer Überschreitung der deutlich höheren Hinzuverdienstgrenze gekommen sein, führte das ebenfalls zu einer Teilrente, der Hinzuverdienstdeckel war hingegen ausgesetzt.

Bei Beziehern von Renten wegen voller bzw. teilweiser Erwerbsminderung sieht es anders aus, für sie sollen auch weiterhin Hinzuverdienstgrenzen gelten, welche sich aber stärker am Restleistungsvermögen orientieren. Angehobene Hinzuverdienstgrenzen sollen diesen Rentenbeziehern ermöglichen, innerhalb ihres verbliebenen Leistungsvermögens einen höheren Verdienst als bisher zu erzielen, dies kann eine Brücke zur Wiedereingliederung in den Arbeitsmarkt bilden:

HINWEIS: Sofern vor Eintritt der Erwerbsminderung ein höheres Einkommen erzielt wurde, gilt weiterhin die höhere individuell-dynamische Hinzuverdienstgrenze.

Verfahrensänderung: Bisher wird den Trägern der gesetzlichen Rentenversicherung mit dem Stichtag 1. Juli gesetzlich ein festes Datum für die neue Prognose des jährlichen Hinzuverdienstes vorgegeben. Dieses Datum gilt ebenfalls für die Prüfung, ob der tatsächliche Hinzuverdienst des Vorjahres der Prognose für das Vorjahr entspricht und somit die Rente rückblickend in richtiger Höhe ausgezahlt wurde. Anderenfalls ist die Rentenhöhe rückwirkend richtigzustellen; Guthaben werden erstattet, Überzahlungen sind von den Versicherten zurückzuzahlen (sog. Spitzabrechnung). Zukünftig müssen die jeweiligen Schritte nicht mehr zwingend zum 1. Juli durchgeführt werden.

Bisher sind Beschäftigte verpflichtet, ihren SV-Ausweis bei Beginn einer Beschäftigung dem Arbeitgeber vorzulegen. Diese Vorlagepflicht entfällt zum 31. Dezember 2022.

Ein SV-Ausweis früherer Machart (Herstellung durch Bundesdruckerei etc.) wird schon seit vielen Jahren nicht mehr ausgestellt, sondern lediglich ein Nachweis über die Versicherungsnummer (schlichtes Anschreiben im DIN A4-Format). Aus dem SV-Ausweis wird daher auch dem Namen nach der Versicherungsnummernachweis.

Das Verfahren zur Information des Arbeitgebers über die Versicherungsnummer – soweit Beschäftigte nicht selbst die Nummer mitteilen – wird ab dem 1. Januar 2023 durch ein obligatorisches Abfrageverfahren im DEÜV-Meldeverfahren sichergestellt. Das bisher freiwillige Verfahren des Versicherungsnummernabrufs hätte sich bewährt und könne daher auf ein verpflichtendes Verfahren umgestellt werden. Die Pflicht zur Vorlage des SV-Ausweises wird also durch den automatisierten Abruf der Versicherungsnummer durch den Arbeitgeber bei der Datenstelle der Rentenversicherung (DSRV) abgelöst.

Für die Datenübermittlung zwischen den Arbeitgebern und der DSRV ist der Datensatz Versicherungsnummernabfrage (DSVV) mit den Datenbausteinen Name, Geburtsangaben und Anschrift (DBNA, DBGB und DBAN) zu verwenden. Die DSRV übermittelt dem Arbeitgeber daraufhin unverzüglich durch Datenübertragung die Versicherungsnummer zurück – oder den Hinweis, dass die Vergabe der Versicherungsnummer mit der Anmeldung erfolgt.

Alle persönlichen Angaben der Arbeitnehmer haben die Arbeitgeber unverändert amtlichen Dokumenten zu entnehmen.

Die Versicherungsnummer ergibt sich in Zukunft aus der Rückübermittlung der DSRV. Kann keine Versicherungsnummer übermittelt werden, hat der Beschäftigte den Versicherungsnummernachweis unverzüglich vorzulegen oder der Arbeitgeber hat die Vergabe einer Versicherungsnummer zu beantragen.

Einmalzahlungen, die nach Beendigung des Beschäftigungsverhältnisses oder während des Ruhens des Beschäftigungsverhältnisses gezahlt werden, sind dem letzten Entgeltabrechnungszeitraum im laufenden Kalenderjahr zuzuordnen (§ 23a SGB IV). Das gilt auch dann, wenn dieser Entgeltabrechnungszeitraum nicht mit laufendem Arbeitsentgelt belegt ist. Sofern das versicherungspflichtige Beschäftigungsverhältnis bereits im Vorjahr geendet hat, unterliegt die Sonderzuwendung nur dann der Beitragspflicht, wenn sie im ersten Quartal des Kalenderjahres geleistet wird und damit dem Vorjahr zuzurechnen ist (sog. März-Klausel). Entsprechendes gilt, wenn das Beschäftigungsverhältnis zwar im Kalenderjahr der Auszahlung geendet hat, in diesem Kalenderjahr aber kein laufendes Arbeitsentgelt erzielt worden ist.

Vom 1. Januar 2023 an schafft § 23d SGB IV eine Grundlage zur beitragsrechtlichen Behandlung und Zuordnung von Zeitguthaben, die nicht durch Freistellung von der Arbeitsleistung ausgeglichen, sondern kumuliert in Arbeitsentgelt abgegolten und erst nach Beendigung oder Ruhen der Beschäftigung ausgezahlt werden. In diesen Fällen ist das abgegoltene Arbeitszeitguthaben wie einmalig gezahltes Arbeitsentgelt beitragsrechtlich dem letzten Entgeltabrechnungszeitraum zuzuordnen, selbst wenn dieser nicht im laufenden Kalenderjahr liegt. Mit der Neuregelung wird einerseits sichergestellt, dass Abgeltungszahlungen wie einmalig gezahltes Arbeitsentgelt beitragsrechtlich dem Entgeltabrechnungszeitraum der Zahlung zugeordnet werden. Andererseits lässt die Regelung den Charakter der Abgeltungsleistung als laufendes Arbeitsentgelt unberührt, sodass hierauf auch Umlagen nach dem Aufwendungsausgleichsgesetz (AAG) zu zahlen sind.

Bei Beendigung oder Ruhen der Beschäftigung ist die Abgeltungszahlung dem letzten Entgeltabrechnungszeitraum vor Beendigung oder Ruhen der Beschäftigung zuzuordnen, und zwar auch dann, wenn die Zahlung nicht im Kalenderjahr des Ausscheidens oder Ruhens der Beschäftigung geleistet wird. Eine Zuordnung der Abgeltungszahlung zum letzten Entgeltabrechnungszeitraum findet selbst dann statt, wenn dieser nicht mit (laufendem) Arbeitsentgelt belegt ist. Das bedeutet, dass in den Fällen, in denen der Beendigung der Beschäftigung Zeiten der Arbeitsunfähigkeit mit Krankengeldbezug vorausgehen, eine Beitragspflicht der Abgeltungszahlung in der Regel nicht begründet wird, wenn die anteilige Beitragsbemessungsgrenze infolge der durch den Krankengeldbezug bedingten Beitragsfreiheit im Kalenderjahr der Zuordnung auf null Euro reduziert ist.

Bereits mit dem Gesetz zur Förderung der Selbständigkeit vom 20. Dezember 1999 ist vor dem Hintergrund grassierender Scheinselbstständigkeit u. a. das gesonderte Anfrageverfahren zur Statusfeststellung Erwerbstätiger eingeführt worden (§ 7a SGB IV). Hiernach können die Beteiligten seit dem 1. Januar 2000 – abweichend von der Regelung des § 28h Abs. 2 SGB IV, nach der die Einzugsstelle über die Kranken-, Pflege-, Renten- und Arbeitslosenversicherungspflicht zu entscheiden hat – bei der Deutschen Rentenversicherung Bund (DRV Bund) eine Entscheidung über den Status Erwerbstätiger beantragen. Das Statusfeststellungsverfahren ist angetreten mit dem Ziel, eine schnelle und unkomplizierte Möglichkeit zur Klärung der Statusfrage zu eröffnen und divergierende Entscheidungen unterschiedlicher Versicherungsträger zu vermeiden.

Nach mehr als 20 Jahren war es an der Zeit für eine Revision des Statusfeststellungsverfahrens. Die Weiterentwicklung ist im Rahmen des Gesetzes zur Umsetzung der Richtlinie (EU) 2019/882 des Europäischen Parlaments und des Rates über die Barrierefreiheitsanforderungen für Produkte und Dienstleistungen und zur Änderung anderer Gesetze vom 16. Juli 2021 (Artikel 2c) mit Inkrafttreten am 1. April 2022 erfolgt.

Die Regelungen zur Möglichkeit der Antragstellung durch Dritte, Statusentscheidung gegenüber Dritten, Prognoseentscheidung und Gruppenfeststellung sowie mündlichen Anhörung im Widerspruchsverfahren, nicht aber die Elementenfeststellung, treten grundsätzlich zum 30. Juni 2027 wieder außer Kraft. Die DRV Bund hat dem Bundesministerium für Arbeit und Soziales zuvor bis 31. Dezember 2025 einen Bericht über die Erfahrungen mit der Anwendung dieser Neuregelungen vorzulegen.

Die fachlichen Details zum Statusfeststellungsverfahren und eine Zusammenfassung aller maßgebenden Regelungen bietet schon bislang das Gemeinsame Rundschreiben zur „Statusfeststellung von Erwerbstätigen“. Insbesondere aufgrund der gesetzlichen Neuregelungen haben die Spitzenorganisationen der Sozialversicherung es auf den Rechtsstand 1. April 2022 gebracht.

Mit dem Jahressteuergesetz 2020 (JStG 2020) vom 21. Dezember 2020 ist in das Einkommensteuergesetz eine Definition aufgenommen worden, was der Gesetzgeber unter „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ im steuerrechtlichen Sinne verstanden wissen will. Zu dem Problem, dass es in Teilen noch eine divergierende Behandlung von Entgeltbestandteilen im Steuer- und Sozialversicherungsrecht gab, haben die Spitzenorganisationen der Sozialversicherung gelegentlich ihrer Besprechung zu Fragen des gemeinsamen Beitragseinzugs am 11. November 2021 für Abhilfe gesorgt.

Mit dem Ziel der Nettolohnoptimierung können Arbeitgeber ihren Beschäftigten Leistungen gewähren, die unter bestimmten Bedingungen steuer- und beitragsfrei sind. Voraussetzung dafür ist nicht selten, dass diese zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden.

Die Kriterien für steuer- und beitragsfreie Zusatzleistungen waren lange Zeit gesetzlich nicht klar geregelt. Stattdessen musste man auf höchstrichterliche Rechtsprechung zurückgreifen. Daraus wurde abgeleitet, was in der betrieblichen Praxis bei der Gewährung solcher Leistungen zu beachten war. Die Kriterien der Zusätzlichkeit wurden zudem im Steuer- und Sozialversicherungsrecht teilweise unterschiedlich ausgelegt.

Im Steuerrecht ist mit dem Jahressteuergesetz 2020 für Lohnabrechnungszeiträume nach dem 31. Dezember 2019 eine Klarstellung erfolgt (§ 8 Abs. 4 EStG), mit Wirkung vom 1. Januar 2022 an sind Steuer- und Sozialversicherungsrecht harmonisiert worden.

In der betrieblichen Praxis wird zwischen zwei unterschiedlichen Arten von Arbeitgeberleistungen unterschieden, für die das Zusätzlichkeitserfordernis gilt. Dies sind zum einen Arbeitgeberleistungen, für die das Steuerrecht eine Zusätzlichkeit verlangt, um sie lohnsteuerfrei belassen zu können. Diese Arbeitgeberleistungen sind bei bestehender Steuerfreiheit auch beitragsfrei in der Sozialversicherung. Hierunter fallen:

Auf der anderen Seite gibt es die Arbeitgeberleistungen, die auch dann steuerfrei sind, wenn sie nicht zusätzlich zum eigentlichen Arbeitsentgelt ausgezahlt werden, bei denen das Beitragsrecht der Sozialversicherung aber eine Zusätzlichkeit verlangt; hierzu zählen (Aufzählung nicht abschließend):

Mit dem Jahressteuergesetz 2020 wurde für das Einkommensteuerrecht geregelt, was konkret unter „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ zu verstehen ist (§ 8 Abs. 4 EStG). Die Konsequenz ist, dass ein Entgeltverzicht oder eine Entgeltumwandlung das steuerrechtliche Zusätzlichkeitserfordernis nicht erfüllt. In diesem Falle ist die jeweilige Arbeitgeberleistung steuerpflichtig. Nach der gesetzlichen Definition sind nur echte Zusatzleistungen des Arbeitgebers steuerbegünstigt, d. h. wenn die folgenden vier Kriterien erfüllt sind:

Ohne Bedeutung bei der Beurteilung ist, ob der Arbeitslohn tarifgebunden ist oder nicht.

Für das Zusätzlichkeitserfordernis gibt es im Sozialversicherungsrecht im Gegensatz zum Steuerrecht keine gesetzliche Definition. Die Kriterien leiten sich bislang aus der Rechtsprechung des Bundessozialgerichts (BSG) ab.

Die Spitzenorganisationen der Sozialversicherung haben in ihrer Besprechung zu Fragen des gemeinsamen Beitragseinzugs am 11. November 2021 (TOP 1) – insbesondere aufgrund aktueller BSG-Rechtsprechung – festgelegt, dass für die sozialversicherungsrechtliche Zusätzlichkeit die gesetzlich definierten Kriterien des steuerrechtlichen Zusätzlichkeitserfordernisses Anwendung finden sollen.

Damit gelten seit dem 1. Januar 2022 dieselben Kriterien für die steuer- und die sozialversicherungsrechtliche Beurteilung der Zusätzlichkeit – auch in Bestandsfällen!

Bestandsfälle: Im Sozialversicherungsrecht sind bis Ende 2021 auch bestimmte Entgeltumwandlungen im Sinne eines vorherigen Entgeltverzichts unter das Zusätzlichkeitserfordernis gefallen. Auf dieser Basis gewährte Arbeitgeberleistungen waren beitragsfrei. Aufgrund der Harmonisierung von Steuer- und Sozialversicherungsrecht gilt dies nun nicht mehr.

Konkrete Auswirkungen in der betrieblichen Praxis hat dies auf solche Arbeitgeberleistungen, für die ausschließlich im Sozialversicherungsrecht ein Zusätzlichkeitserfordernis besteht und ein Entgeltverzicht bzw. eine Entgeltumwandlung durchgeführt wurde. Solche Leistungen waren bislang beitragsfrei, seit dem 1. Januar 2022 greift die Beitragsfreiheit nicht mehr.

Die diversen Sonderregelungen beim Kurzarbeitergeld (KUG) haben sich als wirksames Instrument zur Sicherung von Arbeitsplätzen während der Corona-Pandemie erwiesen. Nachdem die meisten davon nach und nach ausgelaufen sind, verlängerte die Bundesregierung zuletzt zumindest die vereinfachten Zugangsvoraussetzungen noch einmal bis zum 31. Dezember 2022.

In Anbetracht alter und neuer Unwägbarkeiten für die deutsche Wirtschaft (Angriffskrieg gegen die Ukraine, Energiekrise etc.) waren die zur Bewältigung der Corona-Pandemie geschaffenen Verordnungsermächtigungen im SGB III vorsorglich verlängert worden.

Ausführliche Informationen zum KUG sowie Merkblätter, Erklärvideos, Formulare, eServices etc. stellt die Bundesagentur für Arbeit auf ihrer Homepage zur Verfügung.

Die Bundesregierung hat mit der am 14. Dezember 2022 beschlossenen „Verordnung über den erweiterten Zugang zum Kurzarbeitergeld“ in Bezug auf die vereinfachten Zugangsvoraussetzungen und die Einbeziehung von Leiharbeitnehmern Gebrauch von den Verordnungsermächtigungen gemacht. Der neue Termin für das Auslaufen dieser Sonderregelungen ist der 30. Juni 2023.

Zuvor war am 26. September 2022 die Verordnung zur Änderung der Kurzarbeitergeldzugangsverordnung im Bundesgesetzblatt veröffentlicht worden. Damit wurden die Zugangserleichterungen für den Bezug von KUG bis zum 31. Dezember 2022 verlängert und weiterhin ein niedrigschwelliger Zugang gewährleistet.

Konkret bedeutet das, dass die folgenden erleichterten Voraussetzungen für das KUG weitere sechs Monate bis zum 30. Juni 2023 gelten:

Leiharbeitnehmer hatten vom 1. Juli bis 30. September 2022 keinen Anspruch auf KUG. Am 28. September hat das Bundeskabinett die "Verordnung über die Öffnung des Kurzarbeitergeldbezugs für Leiharbeitnehmerinnen und Leiharbeitnehmer (Kurzarbeitergeldöffnungsverordnung – KugÖV)" beschlossen. Damit wird das in § 11 Abs. 4 Satz 2 AÜG geregelte Recht von Leiharbeitnehmern auf Vergütung bei Vereinbarung von Kurzarbeit für den Arbeitsausfall und für die Dauer aufgehoben, für die dem Leiharbeitnehmer KUG nach dem SGB III gezahlt wird. Eine solche Vereinbarung kann das Recht des Leiharbeitnehmers auf Vergütung seit dem 1. Oktober 2022 ausschließen. Und zwar nach der geänderten Kurzarbeitergeldöffnungsverordnung nicht nur bis zum 31. Dezember 2022, sondern entsprechend der am 14. Dezember 2022 beschlossenen „Verordnung über den erweiterten Zugang zum Kurzarbeitergeld“ bis längstens zum 30. Juni 2023.

Andere pandemiebedingte Sonderregelungen sind hingegen am 30. Juni 2022 ausgelaufen, sodass seit dem 1. Juli 2022 wieder die folgenden Regelungen gelten: Die Beschäftigten erhalten 60 % des entfallenen Nettoentgelts (Beschäftigte mit Kind 67 %). Das KUG kann grundsätzlich für bis zu 12 Monate bezogen werden. Der Hinzuverdienst aus einem seit Beginn der Kurzarbeit neu aufgenommen Minijob wird auf das KUG angerechnet.

Nachdem die maximale Anspruchsdauer mehrfachen verlängert worden war, galten zuletzt – befristet bis zum 30. Juni 2022 – 28 Monate, längstens bis zum 30. Juni 2022. Seit dem 1. Juli 2022 sind es bis zu 12 Monate.

Mit der ausgeweiteten Anspruchshöhe auf 70/77 % ab dem 4. Monat und 80/87 % ab dem 7. Monat (bei einem Entgeltausfall von mind. 50 %) war ebenfalls am 30. Juni 2022 Schluss. Seit dem 1. Juli 2022 sind es 60/67 % des entfallenen Nettoentgelts.

Entgelte aus einer während der Kurzarbeit aufgenommenen geringfügig entlohnten Beschäftigung blieben bis 30. Juni 2022 anrechnungsfrei. Das heißt, Entgelte aus Minijobs reduzierten nicht das KUG und die Beschäftigten hatten die Möglichkeit, dadurch den Entgeltausfall teilweise auszugleichen. Seit dem 1. Juli 2022 wird der Hinzuverdienst aus einer geringfügig entlohnten Beschäftigung, die während der Kurzarbeit aufgenommen wird, angerechnet.

Den Arbeitgebern wurden die von ihnen allein zu tragenden SV-Beiträge pauschaliert bis zum 31. Dezember 2021 voll (100 %) erstattet. Seit Januar 2022 wurden sie bis zum 31. März 2022 noch zur Hälfte (50 %) pauschaliert erstattet, seit April 2022 gibt es keine Erstattung mehr. Ausnahme (§ 106a SGB III): Als Anreiz für die Arbeitgeber, Zeiten der Kurzarbeit für die berufliche Weiterbildung ihrer Beschäftigten zu nutzen, sind die von ihnen während dieser Zeit allein zu tragenden SV-Beiträge unter bestimmten Voraussetzungen auf Antrag zur Hälfte (50 %) pauschaliert erstattungsfähig. Diese Regelung ist (zunächst) bis zum 31. Juli 2023 befristet.

Die pandemiebedingten Verordnungsermächtigungen der Bundesregierung waren bis zum 30. September 2022 befristet. Die weitere Entwicklung in den nächsten Wochen und Monaten ist jedoch mit großen Unwägbarkeiten verbunden. Daher hat sich die Bundesregierung auch darüber hinaus die Möglichkeit eingeräumt, Sonderregelungen zum KUG per Rechtsverordnung erlassen zu können.

Im Hinblick auf die Öffnung für Leiharbeitnehmer besteht eine solche Möglichkeit ebenfalls, um in allen Branchen den Unternehmen in diesem schwierigen Umfeld weiterhin eine Unterstützung bei der Nutzung von Kurzarbeit ermöglichen zu können. Ziel ist es, möglichst viele Arbeitsplätze zu erhalten.

Sollten die Umstände erneute Sonderregelungen beim KUG erforderlich machen, sollen Verfahrenserleichterungen dafür sorgen, dass die Bundesagentur für Arbeit eine erneute massenhafte Nutzung besser bewältigen kann.

Mit dem Gesetz zur Anpassung der Verordnungsermächtigungen beim Kurzarbeitergeld und anderer Regelungen vom 19. Oktober 2022 bewahrt sich die Bundesregierung über diverse Verordnungsermächtigungen ihre Handlungsfähigkeit:

Ob und wenn ja, wann und in welchem Umfang die Bundesregierung bis zum 30. Juni 2023 (erneut) von den bestehenden Verordnungsermächtigungen Gebrauch macht, bleibt abzuwarten.

So oder so, das Verlängern per Rechtsverordnung erfordert in jedem Fall das Bestehen außergewöhnlicher Verhältnisse auf dem Arbeitsmarkt. Also das Vorliegen einer krisenhaften Situation, die branchen- oder regionenübergreifend erhebliche Auswirkungen auf die Beschäftigung und den Arbeitsmarkt hat.

[Bearbeitungsstand: 28.12.2022]