©ake1150 - stock.adobe.com

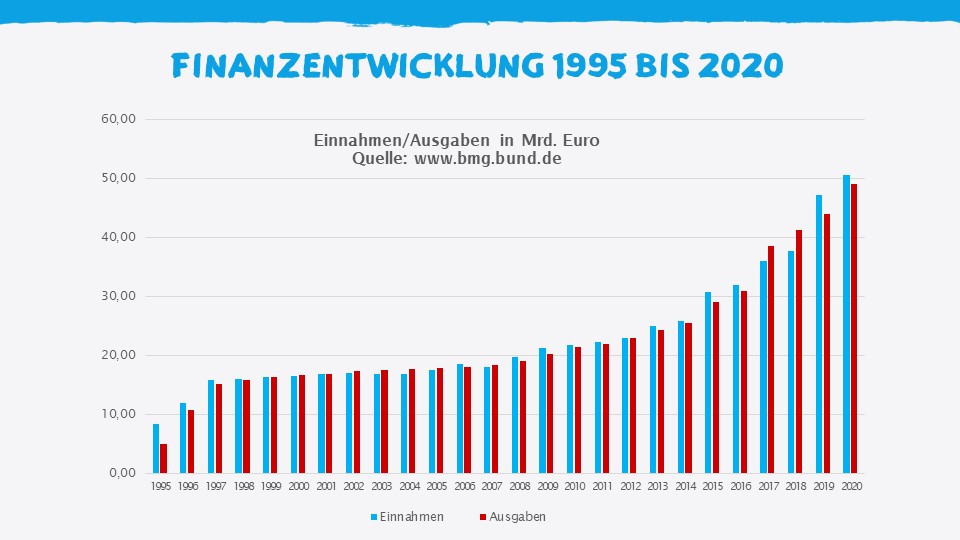

Mit dem Gesundheitsversorgungsweiterentwicklungsgesetz (GVWG) vom 11. Juli 2021 ist die angekündigte Pflegereform kurz vor dem Ende der 19. Legislaturperiode in Teilen doch noch über Formulierungshilfen/Änderungsanträge umgesetzt worden. Mit Blick auf das finanzielle Defizit in der sozialen Pflegeversicherung wird ab dem Jahr 2022 ein Bundeszuschuss in Höhe von einer Milliarde Euro pro Jahr eingeführt. Zudem steigt der PV-Beitragszuschlag um 0,1 Prozentpunkte auf 0,35 %.

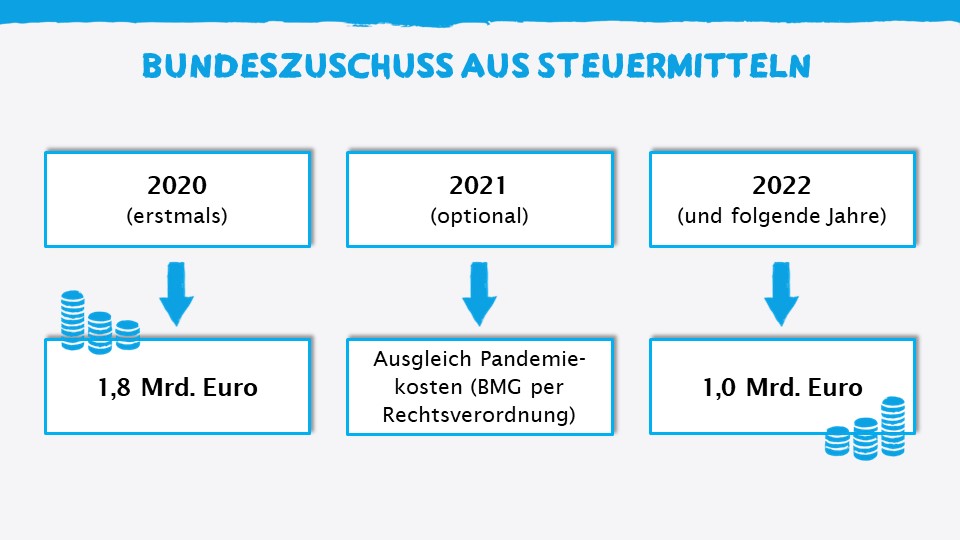

Nach dem GVWG leistet der Bund zur pauschalen Beteiligung an den Aufwendungen der sozialen Pflegeversicherung ab dem Jahr 2022 jährlich eine Milliarde Euro in monatlich zum jeweils ersten Bankarbeitstag zu überweisenden Teilbeträgen an den PV-Ausgleichsfonds.

Bereits mit dem Zweiten Nachtragshaushaltsgesetz 2020 hatte sich der Bund dazu verpflichtet, für das erste Jahr der Corona-Pandemie, also das Jahr 2020, erstmals in der Geschichte der sozialen Pflegeversicherung einen Zuschuss in Höhe von 1,8 Mrd. Euro an den PV-Ausgleichsfonds zu zahlen.

Mit dem Gesetz zur Fortgeltung der die epidemische Lage von nationaler Tragweite betreffenden Regelungen ist eine Verordnungsermächtigung zur Erstattung pandemiebedingter Kosten durch den Bund für das Jahr 2021 aufgenommen worden.

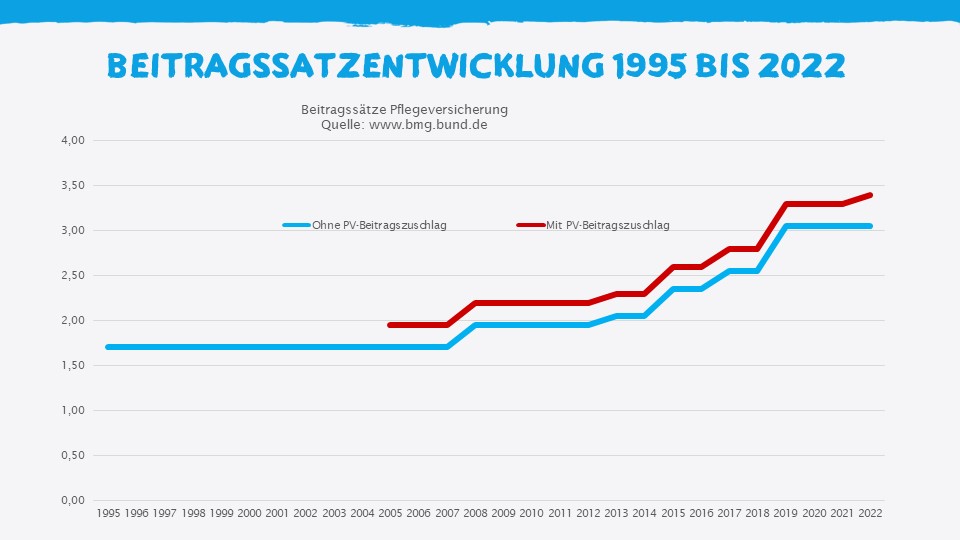

Mit dem GVWG wird in § 55 SGB XI mit Wirkung vom 1. Januar 2022 an die Angabe „0,25“ durch die Angabe „0,35“ ersetzt. Kleine Änderung, (relativ) große Wirkung: Der PV-Beitrag erhöht sich für alle kinderlosen Arbeitnehmer, die bereits das 23. Lebensjahr vollendet haben, um 0,1 Beitragssatzpunkte.

In der Gesetzesbegründung zum GVWG heißt es diesbezüglich: „Mit der Anhebung des Beitragszuschlags für Kinderlose um 0,1 Beitragssatzpunkte wird die Beitragsdifferenzierung zwischen Versicherten mit und ohne Kinder maßvoll erhöht. Dies dient dem Ziel, der Ausgangsrelation zwischen dem allgemeinen Beitragssatz und dem Beitragszuschlag für Kinderlose aus dem Jahr 2005 wieder besser zu entsprechen, da der Beitragszuschlag für Kinderlose – anders als der allgemeine Beitragssatz – seit seiner Einführung im Jahr 2005 nicht angehoben wurde. Außerdem leistet die Anhebung einen Beitrag zur Gesamtfinanzierung der Reformmaßnahmen.“

Hintergrund: Mit der Einführung eines Beitragszuschlags für Kinderlose zum 1. Januar 2005 im Rahmen des Kinder-Berücksichtigungsgesetzes (KiBG) hat der Gesetzgeber bekanntlich ein Urteil des Bundesverfassungsgerichts vom 3. April 2001 (1 BvR 1629/94) umgesetzt. Die Karlsruher Richter hatten verbindlich entschieden, dass der Vorteil kinderloser Versicherter in der sozialen Pflegeversicherung systemspezifisch beitragsrechtlich zu kompensieren ist. Für die Kompensation hat der Gesetzgeber allerdings nicht die PV-Beiträge der Versicherten mit Kindern reduziert, sondern den Beitragssatz für Kinderlose um bislang 0,25 Prozentpunkte erhöht. Die Gründe der Kinderlosigkeit sind dabei ohne Belang.

Ausnahme I:

Arbeitnehmer sind bis zum Ablauf des Monats, in dem sie ihr 23. Lebensjahr vollenden, vom PV-Beitragszuschlag ausgenommen. Die Beitragspflicht setzt also mit Beginn des Folgemonats ein. Das 23. Lebensjahr wird mit Ablauf des Tages vollendet, welcher dem Tag des 23. Geburtstags vorhergeht – zur Verdeutlichung hier einige Beispiele:

| Geburtstag | Vollendung 23. Lebensjahr | PV-Beitragszuschlag ab |

|---|---|---|

31.01.2022 | 30.01.2022 | 01.02.2022 |

01.02.2022 | 31.01.2022 | 01.02.2022 |

02.02.2022 | 01.02.2022 | 01.03.2022 |

Der PV-Beitragszuschlag ist auch nicht von Arbeitnehmern zu zahlen, die vor dem 1. Januar 1940 geboren sind. Aufgrund Zeitablaufs dürfte dieser Ausnahmetatbestand allerdings in der betrieblichen Abrechnungspraxis keine Rolle mehr spielen.

PRAXIS-TIPP: Auch wenn die jeweilige Entgeltabrechnungssoftware den Abzug des PV-Beitragszuschlags nach Vollendung des 23. Lebensjahres in aller Regel automatisch berücksichtigen wird, sollten im Personalbüro (frühzeitige) Wiedervorlagetermine für die jüngeren Beschäftigten angelegt werden. Zum einen, um sie auf die bevorstehende Reduzierung des Nettoentgelts hinzuweisen, und zum anderen, um eine ggf. bestehende Elterneigenschaft in Erfahrung zu bringen.

Weitere Informationen können den Grundsätzlichen Hinweisen zum Beitragszuschlag für Kinderlose und Empfehlungen zum Nachweis der Elterneigenschaft vom 7. November 2017 entnommen werden.

Ausnahme II:

Arbeitnehmer mit Elterneigenschaft sind vom PV-Beitragszuschlag ausgenommen. Als Eltern in diesem Sinne werden neben den (leiblichen) Eltern auch Adoptiveltern, Stiefeltern und Pflegeeltern berücksichtigt.

WICHTIG: Bei Adoptiv- und Stiefeltern muss das Familienband allerdings zu einem Zeitpunkt bewirkt worden sein, zu dem für das Kind altersmäßig eine Familienversicherung hätte begründet werden können – also grundsätzlich bis zum vollendeten 18. Lebensjahr, ohne Erwerbstätigkeit bis zum vollendeten 23. Lebensjahr bzw. bis zum vollendeten 25. Lebensjahr bei Schul- oder Berufsausbildung (z. B. Studium).

Die Elterneigenschaft unterstellt in generalisierender Weise, dass Betreuungs- und Erziehungsleistungen erbracht worden sind, ohne dass es darauf ankommt, ob und ggf. wie lange tatsächlich Betreuung und Erziehung des Kindes stattgefunden haben. Eltern, deren Kind nicht mehr lebt, gelten nicht als kinderlos; eine Lebendgeburt schließt die Zuschlagspflicht dauerhaft aus.

Im Übrigen führt bereits der Nachweis eines Kindes dazu, dass für beide Elternteile der PV-Beitragszuschlag auf Dauer nicht zu erheben ist. Darüber hinaus kann eine Elterneigenschaft bei weiteren (als zwei) Elternteilen gegeben sein, z. B. durch Scheidung der Eltern, Wiederheirat der Mutter und Aufnahme des Kindes in den Haushalt des neuen Ehepartners.

Weitere Informationen können den Grundsätzlichen Hinweisen zum Beitragszuschlag für Kinderlose und Empfehlungen zum Nachweis der Elterneigenschaft vom 7. November 2017 entnommen werden.

Die Elterneigenschaft ist in geeigneter Form gegenüber dem Arbeitgeber nachzuweisen. Dies gilt nicht, wenn sie bereits aus anderen Gründen bekannt ist, sich also nachprüfbar aus den Personal- bzw. Entgeltunterlagen ergibt (z. B. durch den Abruf der elektronischen Lohnsteuerabzugsmerkmale aus der ELStAM-Datenbank und einem Eintrag eines oder eines halben Kinderfreibetrages). Im Gesetz selbst ist keine konkrete Form des Nachweises vorgeschrieben. Nach dem Willen des Gesetzgebers sollen alle Urkunden berücksichtigt werden können, die geeignet sind, zuverlässig die Elterneigenschaft als leibliche Eltern, Adoptiv-, Stief- oder Pflegeeltern zu belegen.

ACHTUNG: Wer seine Elterneigenschaft nicht nachweist, gilt bis zum Ablauf des Monats, in dem der Nachweis erbracht wird, beitragsrechtlich als kinderlos.

Um eine einheitliche Praxis für die Anerkennung von Nachweisen sicherzustellen, hat der Spitzenverband Bund der Pflegekassen Empfehlungen zum Nachweis der Elterneigenschaft aufzustellen. Die Grundsätzlichen Hinweise vom 7. November 2017 dienen als Orientierungshilfe, die enthaltene Auflistung der anzuerkennenden Nachweise ist weitgehend abschließend, ohne dass jedoch im Einzelfall die Anerkennung eines anderen geeigneten Nachweises ausgeschlossen ist.

Hier entsteht die Verpflichtung zur Zahlung des Beitragszuschlags mit Ablauf des Monats, in dem das 23. Lebensjahr vollendet wird. Wird die Elterneigenschaft spätestens innerhalb von drei Monaten nach Vollendung des 23. Lebensjahres nachgewiesen, besteht über die Vollendung des 23. Lebensjahres hinaus keine Verpflichtung zur Zahlung des Beitragszuschlags. Erfolgt der Nachweis später, ist der Beitragszuschlag erst ab Beginn des Monats nicht mehr zu zahlen, der dem Monat folgt, in dem der Nachweis erbracht wird.

Erfolgt die Vorlage des Nachweises innerhalb von drei Monaten nach der Geburt, gilt der Nachweis mit Beginn des Monats der Geburt als erbracht. Ansonsten wirkt der Nachweis vom Beginn des Monats an, der dem Monat folgt, in dem der Nachweis erbracht wird. Bei der Annahme eines Kindes (Adoption) tritt an die Stelle der Geburt die Zustellung des Beschlusses des Familiengerichts. Bei Stief- oder Pflegekindern steht der Geburt die Erfüllung der Voraussetzungen für die Stief- oder Pflegeelterneigenschaft gleich.

Nachweise über die Elterneigenschaft sind vom Arbeitgeber zusammen mit den übrigen Entgeltunterlagen für die Dauer der Beschäftigung und darüber hinaus bis zum Ablauf von weiteren vier Kalenderjahren aufzubewahren. Ein Vermerk „als Nachweis hat vorgelegen ...“ ist nicht ausreichend. Soweit jedoch auf Unterlagen zurückgegriffen werden soll, die dem Arbeitgeber bereits vorliegen, ist eine gesonderte zusätzliche Aufbewahrung bei den für die Beitragszahlung zur Pflegeversicherung begründenden Unterlagen nicht notwendig.

Die vom PV-Beitragszuschlag betroffenen Arbeitnehmer haben ihn allein zu tragen, d. h. grundsätzlich sind die Arbeitgeber an dem erhöhten Beitrag zur Pflegeversicherung nicht beteiligt. Allerdings haben die Arbeitgeber ihn zusammen mit dem Beitrag zur Pflegeversicherung einzubehalten und unter Beachtung der Fälligkeitsregelungen an die zuständige Einzugsstelle/Krankenkasse zu zahlen. Im Grundsatz gelten hinsichtlich der beitragspflichtigen Einnahmen und der beitragspflichtigen Zeiten die für die Krankenversicherung maßgebenden Regelungen. Für den Berechnungsvorgang sind die Vorschriften der Beitragsverfahrensverordnung (BVV) maßgebend.

Beitragstragung Pflegeversicherung ab 1. Januar 2022 | |||

|---|---|---|---|

| Personenkreis | Beitragssatz | Arbeitgeber | Arbeitnehmer |

| Ohne PV-Beitragszuschlag | 3,05 % | 1,525 % | 1,525 % |

| Beschäftigungsort Sachsen | 1,025 % | 2,025 % | |

| Mit PV-Beitragszuschlag | 3,40 % | 1,525 % | 1,875 % |

| Beschäftigungsort Sachsen | 1,025 % | 2,375 % | |

Für zu ihrer Berufsausbildung Beschäftigte (Auszubildende, Praktikanten), die nur ein Arbeitsentgelt erzielen, das monatlich 325 EUR nicht übersteigt, trägt der Arbeitgeber den Gesamtsozialversicherungsbeitrag allein; dies gilt auch für den PV-Beitragszuschlag. Sofern jedoch durch Sonderzahlungen die Geringverdienergrenze überschritten wird, hat der zur Berufsausbildung Beschäftigte den Beitragszuschlag von dem Betrag zu leisten, der die 325 EUR übersteigt.

Bei einem regelmäßigen Arbeitsentgelt im Übergangsbereich (ehemals Gleitzone) von 450,01 bis 1.300 EUR wird der PV-Beitragszuschlag aus der reduzierten beitragspflichtigen Einnahme gesondert berechnet. Anschließend wird der Zuschlag zum Arbeitnehmerbeitragsanteil addiert, der nach den besonderen beitragsrechtlichen Regelungen des Übergangsbereichs ermittelt wurde.

Dass der PV-Beitragszuschlag vom Arbeitnehmer allein zu tragen ist, gilt grundsätzlich auch bei Bezug von Kurzarbeitergeld (KUG) – jedenfalls, soweit die Beiträge aus dem Ist-Entgelt zu berechnen sind. Aus dem fiktiven Entgelt (80 % der Differenz zwischen Soll-Entgelt und Ist-Entgelt) ist kein PV-Beitragszuschlag zu entrichten. Vielmehr überweist die Bundesagentur für Arbeit für die Bezieher von KUG eine Pauschale an den Ausgleichsfonds der sozialen Pflegeversicherung.

Wer seine individuelle Mehrbelastung ab Januar 2022 durch den erhöhten PV-Beitragszuschlag ermitteln möchte, kann dafür unseren Gehaltsplaner nutzen. Spätestens ab Ende Dezember 2021 ermöglicht dieser eine Berechnung mit den für 2022 maßgebenden Rechengrößen, Grenzwerten und Beitragssätzen.

[Bearbeitungsstand: 01.11.2021]