Im Koalitionsvertrag für die 21. Legislaturperiode (Zeile 611) heißt es: „Statt einer weiteren Erhöhung des gesetzlichen Renteneintrittsalters wollen wir mehr Flexibilität beim Übergang vom Beruf in die Rente. Dabei setzen wir auf Freiwilligkeit. Arbeiten im Alter machen wir mit einer Aktivrente attraktiv.“

Das Bundeskabinett hat am 15. Oktober 2025 den Entwurf für ein Gesetz zur steuerlichen Förderung von Arbeitnehmerinnen und Arbeitnehmern im Rentenalter (Aktivrentengesetz) beschlossen.

Die Gesetzesinitiative ist im Bundesrat zustimmungsbedürftig und als besonders eilbedürftig eingestuft, denn mit der Aktivrente will Schwarz-Rot bereits ab 1. Januar 2026 diejenigen belohnen, die das gesetzliche Rentenalter erreicht haben und freiwillig weiterarbeiten; sie wäre „ein wichtiger Baustein, um dem Arbeitskräftemangel und den Auswirkungen der demografischen Entwicklung entgegenzuwirken. Damit wird das Weiterarbeiten attraktiver und zusätzliches Fachkräftepotenzial erschlossen.“

Der Bundesrat hat dem am 5. Dezember in 2./3. Lesung vom Bundestag verabschiedeten Gesetz am 19. Dezember 2025 zugestimmt. Die Veröffentlichung im Bundesgesetzblatt ist am 23. Dezember 2025 erfolgt.

Ausblick:

Als das Aktivrentengesetz noch Arbeitsmarktstärkungsgesetz heißen sollte, gab es darin noch zwei weitere wesentliche Bausteine:

- die sog. Teilzeitaufstockungsprämie und

- die Steuerfreiheit von Überstundenzuschlägen.

Wie aus dem Bundesarbeitsministerium verlautete, soll an beiden Vereinbarungen aus dem Koalitionsvertrag festgehalten werden – mit welchem Gesetzentwurf, das steht derzeit noch nicht fest.

Wer kann die Aktivrente nutzen?

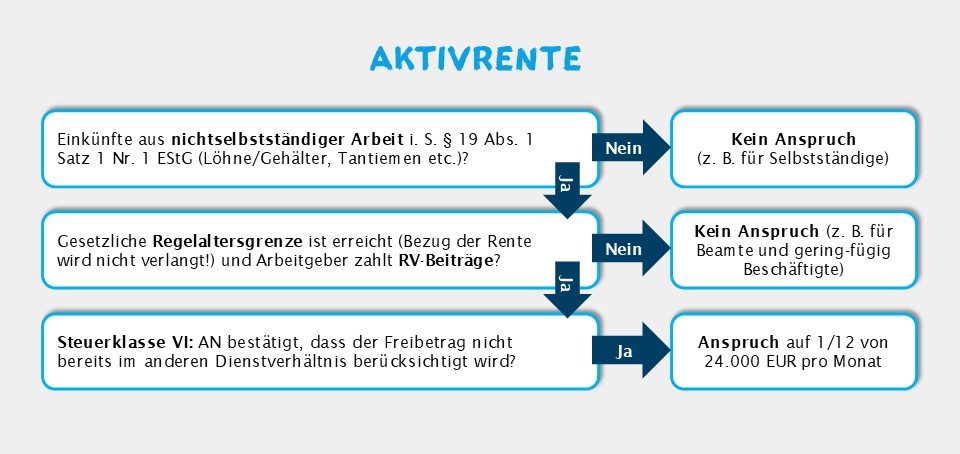

Die Aktivrente soll für sozialversicherungspflichtige Arbeitnehmer ab dem Folgemonat nach Erreichen der Regelaltersgrenze gelten (§ 3 Nr. 21 EStG-E). Dabei erfolgt die Begünstigung unabhängig davon, ob die Steuerpflichtigen eine Rente beziehen oder den Rentenbezug aufschieben. Mit der Bezugnahme auf Tätigkeiten nach Erreichen der Regelaltersgrenze werden somit Zahlungen für Tätigkeiten vor dem Erreichen der Regelaltersgrenze nicht begünstigt, auch wenn sie nach Erreichen der Regelaltersgrenze zufließen.

Berücksichtigt werden ausschließlich laufende und einmalige Einnahmen aus nichtselbständiger Arbeit, um der Zielsetzung der Regelung hinsichtlich einer Begünstigung von aktiven Einkünften gerecht zu werden.

- Zuwendungen bei Betriebsveranstaltungen (nach § 19 Abs. 1 Satz 1 Nr. 1a EStG) sind ausgeschlossen.

- Ausgeschlossen sind auch Einnahmen in Form von Wartegeldern, Ruhegeldern, Witwen- und Waisengeldern sowie andere Bezüge und Vorteile aus früheren Dienstleistungen (nach § 19 Abs. 1 Satz 1 Nr. 2 EStG), da diese nicht auf eine aktuelle aktive Tätigkeit zurückzuführen sind.

- Ebenso sind laufende Beiträge zur betrieblichen Altersversorgung inkl. etwaiger Sonderzahlungen (nach § 19 Abs. 1 Satz 1 Nr. 3 EStG) von der Begünstigung ausgeschlossen.

- Ebenfalls nicht begünstigt werden Leistungen wie Abfindungen, Nachzahlungen oder sonstige Leistungen aus dem ersten Dienstverhältnis, die für Zeiträume gewährt werden bzw. die in Zeiträumen erdient wurden, in denen nicht oder noch nicht sämtliche Voraussetzungen der Aktivrente vorlagen.

Im Übrigen gilt die Steuerfreiheit unabhängig vom Bezug einer Regelaltersrente (i. S. § 35 oder § 235 SGB VI) oder von Versorgungsbezügen (i. S. 19 Abs. 2 Satz 2 Nr. 1 EStG) wegen Erreichens einer Altersgrenze. Es muss keine Prüfung des Bezugs von Alterseinkünften vorgenommen werden, wodurch die Regelung verfahrenstechnisch einfach zu handhaben sein soll.

Weitere Voraussetzung für die Steuerfreiheit ist, dass der Arbeitgeber für diese Leistungen Beiträge zur gesetzlichen Rentenversicherung zu entrichten hat, das wird durch entsprechende Verweise (auf § 168 Abs. 1 Nr. 1 und Nr. 1d und Abs. 3 sowie § 172 Abs. 1 SGB VI) erreicht. Dies gilt auch, wenn der Arbeitgeber einen Zuschuss an eine berufsständische Versorgungseinrichtung (nach § 172a SGB VI) zu entrichten hat.

Demnach sind z. B. über die Regelaltersgrenze hinaus aktive Beamte und geringfügig Beschäftigte ausgeschlossen. Geringfügige Beschäftigungsverhältnisse nach § 8 Abs. 1 SGB IV werden bereits über verschiedene steuer- und sozialversicherungsrechtliche Regelungen gefördert (z. B. einheitliche Pauschsteuer von lediglich 2 % über § 40a Abs. 2 EStG).

Was ist die Aktivrente?

Die Aktivrente erlaubt es Menschen, die bereits die gesetzliche Regelaltersgrenze erreicht haben, freiwillig im Ruhestand weiterzuarbeiten. Sie können dabei bis zu 24.000 EUR im Jahr steuerfrei hinzuverdienen, und zwar zusätzlich zum Grundfreibetrag in Höhe von 12.348 EUR (2026). In Summe bleiben also mehr als 36.000 EUR pro Jahr steuerfrei.

Zwölftelung: Für jeden Kalendermonat, in dem die Voraussetzungen nicht vorgelegen haben, ermäßigt sich der Steuerfreibetrag um ein Zwölftel. Der Freibetrag in Höhe von 24.000 EUR ist daher – im Rahmen einer „Zwölftelung“ – so aufzuteilen, dass er nur für Kalendermonate gewährt wird, in denen die Tatbestandsvoraussetzungen der Norm vorliegen. Der tatsächliche monatliche Freibetrag beträgt damit nicht mehr als 2.000 EUR.

Die Aktivrente soll bereits im Lohnsteuerabzugsverfahren steuerfrei gestellt werden. Insofern wird im Gesetz klargestellt, dass der Steuerfreibetrag beim Lohnsteuerabzug zeitanteilig zu berücksichtigen ist. Damit werden z. B. bei einem monatlichen Lohnzahlungszeitraum maximal 2.000 EUR steuerbefreit, auch wenn der Arbeitslohn höher als 2.000 EUR ist. Auch im Rahmen des Veranlagungsverfahrens zur Einkommensteuer erfolgt keine zeitanteilige Berücksichtigung der Steuerbefreiung. Damit wird sichergestellt, dass die monatliche Höchstgrenze der Steuerbefreiung von 2.000 EUR auch dann nicht überschritten werden kann.

Muss man auf die Aktivrente Steuern zahlen?

Der Hinzuverdienst von bis zu 2.000 EUR im Monat ist grundsätzlich steuerfrei. Wer mehr als 2.000 EUR hinzuverdient, muss auf den darüber liegenden Betrag Steuern zahlen.

Die Steuerfreiheit gilt nicht, wenn die Einnahmen bereits nach anderen Vorschriften steuerfrei sind. Es werden also nur Einnahmen berücksichtigt, die nicht bereits durch andere Steuerbefreiungsvorschriften von der Lohn-/Einkommensteuer befreit sind. Dies soll Rechtsklarheit bei der Anwendung schaffen. Sofern Einnahmen bereits von anderen Steuerfreistellungsvorschriften erfasst sind, werden diese nicht auf den Freistellungsbetrag der Aktivrente angerechnet.

Eine Änderung der Sozialversicherungsentgeltverordnung dient der Klarstellung, dass einmalige Einnahmen, laufende Zulagen, Zuschläge, Zuschüsse sowie ähnliche Einnahmen, die zusätzlich zu Löhnen oder Gehältern gewährt werden, aber für abhängig Beschäftigte normalerweise lohnsteuerpflichtig sind, nicht allein aufgrund der Steuerfreiheit aufgrund der Aktivrente nicht mehr dem Arbeitsentgelt zuzurechnen sind. Die Ermittlung des Arbeitsentgelts erfolgt daher im Hinblick auf diese Einnahmen wie bei sonstigen abhängig Beschäftigten.

Wie verhält es sich bei Mehrfachbeschäftigten?

Der Arbeitnehmer hat – sofern er den Freibetrag in einem Dienstverhältnis mit Steuerklasse VI geltend machen möchte – dem Arbeitgeber zu bestätigen, dass die Aktivrente nicht bereits in einem anderen Dienstverhältnis berücksichtigt wird; der Arbeitgeber hat diese Bestätigung zum Lohnkonto zu nehmen.

Wichtig:

Die Bescheinigungspflicht soll sicherstellen, dass die Aktivrente/der Steuerfreibetrag nicht auch in einem anderen Dienstverhältnis geltend gemacht wird.

Somit ist es z. B. Betriebsrentnern und Beamtenpensionären möglich, den Freibetrag geltend zu machen, ohne hierfür die Steuerklasse für ihre (Werks-)Pension ändern zu müssen. Die verpflichtende Aufnahme dieser Bescheinigung in das Lohnkonto dient dem Arbeitgeber als Nachweis und enthaftet ihn insoweit.

Kein Progressionsvorbehalt

Anders als noch in dem geleakten Referentenentwurf für ein Arbeitsmarktstärkungsgesetz vorgesehen, sollen die steuerfreien Einkünfte im Rahmen der Aktivrente nun doch nicht dem Progressionsvorbehalt nach § 32b EStG unterliegen. Über diesen Punkt hatte es zuletzt noch Diskussionen innerhalb der schwarz-roten Bundesregierung gegeben, denn dies hätte dazu geführt, dass der Steuervorteil im Lohnabzugsverfahren später im Rahmen der Einkommensteuerveranlagung zum Teil wieder verpufft wäre.

Befristung/Evaluierung

Laut Gesetzentwurf wird die Bundesregierung die Wirkungen der Aktivrente nach einem Zeitraum von zwei Jahren auf ihre Wirksamkeit hinsichtlich der gesetzten Ziele überprüfen. Hierbei soll bis Ende des Jahres 2029 festgestellt werden, ob die Regelung tatsächlich zu einer höheren Erwerbsquote von Personen nach Erreichen der gesetzlichen Regelaltersgrenze geführt hat. Insoweit ergeht ein Bericht der Bundesregierung an den Deutschen Bundestag. Auch soll nach diesem ersten Schritt überprüft werden, ob z. B. durch eine weitere Einbeziehung von Selbstständigen darüber hinaus zusätzliche Wachstumsimpulse erschlossen werden können.