Verbesserungen bei der Entfernungspauschale

Bereits im schwarz-roten Koalitionsvertrag für die 21. Legislaturperiode heißt es (Zeile 1483): „Wir werden die Pendlerpauschale zum 01.01.2026 auf 38 Cent ab dem ersten Kilometer dauerhaft erhöhen.“

Mit dem Steueränderungsgesetz 2025 ist dieser Plan nun in die Tat umgesetzt und die Entfernungspauschale zum 1. Januar 2026 einheitlich auf 38 Cent ab dem ersten gefahrenen Kilometer erhöht worden; bisher galt dieser Betrag erst ab dem 21. Kilometer. Das Bundeskabinett hat das Steueränderungsgesetz 2025 am 10. September 2025 beschlossen, der Bundestag hat es am 4. Dezember 2025 in 2./3. Lesung verabschiedet und der Bundesrat hat am 19. Dezember 2025 zugestimmt. Die Veröffentlichung im Bundesgesetzblatt erfolgte am 23. Dezember 2025 (Nummer 363).

Unter der Voraussetzung, dass die übrigen Werbungskosten bereits den Arbeitnehmerpauschbetrag überschreiten, wirkt sich die Erhöhung der Pendlerpauschale wie folgt aus: Bei einer 5-Tage-Woche und einem Arbeitsweg von 10 km sind es bereits 176 EUR jährliche zusätzliche Werbungkosten. Bei 20 km werden die Arbeitnehmer um 352 EUR entlastet – dies entspricht gleichzeitig dem Höchstbetrag, da ab dem 21. km bereits bisher 0,38 EUR angesetzt wurden. Wer lediglich 5 km vom Wohn- zum Arbeitsort zurücklegen muss, hat ein Plus von 88 EUR.

Familienheimfahrten: Auch für diejenigen Steuerpflichtigen, die so weit entfernt von ihrer ersten Tätigkeitsstätte wohnen, dass sie nicht arbeitstäglich zwischen ihrer Wohnung und dieser Arbeitsstätte pendeln können, sondern einen beruflich veranlassten doppelten Haushalt führen, wurde die Entfernungspauschale für eine Familienheimfahrt wöchentlich ab dem 21. km auf 0,35 EUR (2021) bzw. 0,38 EUR (2022 bis 2025) angehoben. Auch diese Steuerpflichtigen erhalten ab dem Veranlagungsjahr 2026 ab dem ersten Kilometer eine Pauschale von 0,38 EUR je Entfernungskilometer.

Pauschalversteuerung: Weil die Entfernungspauschale in der Steuererklärung als Werbungskosten abgezogen werden könnte, kann der Arbeitgeber den Betrag auch pauschal mit 15 Prozent versteuern. Dies darf jedoch nur auf den Betrag erfolgen, der als Werbungskosten ansetzbar ist – der übersteigende Betrag ist individuell zu versteuern. Sollte sich der Arbeitgeber dazu entscheiden, verliert der Arbeitnehmer den Anspruch auf die Ansetzung der Fahrten als Werbungskosten (Ausweis in Zeile 18 der Lohnsteuerbescheinigung), der Vorteil ist jedoch die Beitragsfreiheit in der Sozialversicherung.

Ausblick:

Unter der Überschrift „Steuerbürokratie reduzieren“ heißt es im Koalitionsvertrag für die 21. Legislaturperiode (Zeile 1522) übrigens: „Wir setzen uns für eine Steuervereinfachung durch Typisierungen, Vereinfachungen und Pauschalierungen ein, damit unser Steuersystem von den Bürgerinnen und Bürgern akzeptiert wird. Dabei prüfen wir insbesondere eine Arbeitstagepauschale, in der wir Werbungskosten für Arbeitnehmerinnen und Arbeitnehmer zusammenfassen können.“ Gemeint sein dürfte damit wohl, dass perspektivisch eine Zusammenfassung von Entfernungspauschale, Homeoffice-Pauschale und Aufwendungen für ein häusliches Arbeitszimmer geprüft werden soll.

Die Prüfung, ob eine Arbeitstagepauschale zwecks vereinfachter Besteuerung von Arbeitnehmern eingeführt werden soll, dauert an. Dies teilte die Bundesregierung in ihrer Antwort (BT-Drs. 21/2089 vom 8. Oktober 2025) auf eine Kleine Anfrage von Bündnis 90/Die Grünen mit. Die Regierung verweist auf den Koalitionsvertrag der Regierungsparteien, wonach die Einführung insbesondere unter dem Blickwinkel der Vereinfachung zu sehen sei. Insofern sollten zusätzliche bürokratische Aufwendungen vermieden werden, heißt es in der Antwort.

Entfristung Mobilitätsprämie

Die Mobilitätsprämie wird ab 2027 bei Unterschreiten des Grundfreibetrags weiterhin gewährt, hierzu wird die zeitliche Befristung gestrichen. Zur Erinnerung: Die Mobilitätsprämie (§§ 101 bis 109 EStG) richtet sich an Berufspendler, deren zu versteuerndes Einkommen unter dem Grundfreibetrag liegt. Sie kann seit dem Veranlagungsjahr 2021 (und eigentlich befristet bis zum Veranlagungsjahr 2026) als Alternative zum Werbungskostenabzug für die erhöhte Entfernungspauschale ab dem 21. Kilometer beantragt werden und wird im Rahmen der Einkommensteuerveranlagung auf Antrag festgesetzt. Die Mobilitätsprämie beträgt 14 Prozent des Teils der erhöhten Entfernungspauschale, der steuerlich nicht wirksam wird, weil das Einkommen unter dem Grundfreibetrag bleibt. Anspruch besteht nur, wenn die Entfernungspauschale den Arbeitnehmerpauschbetrag übersteigt und das zu versteuernde Einkommen trotz Berücksichtigung der Pauschale unter dem Grundfreibetrag bleibt.

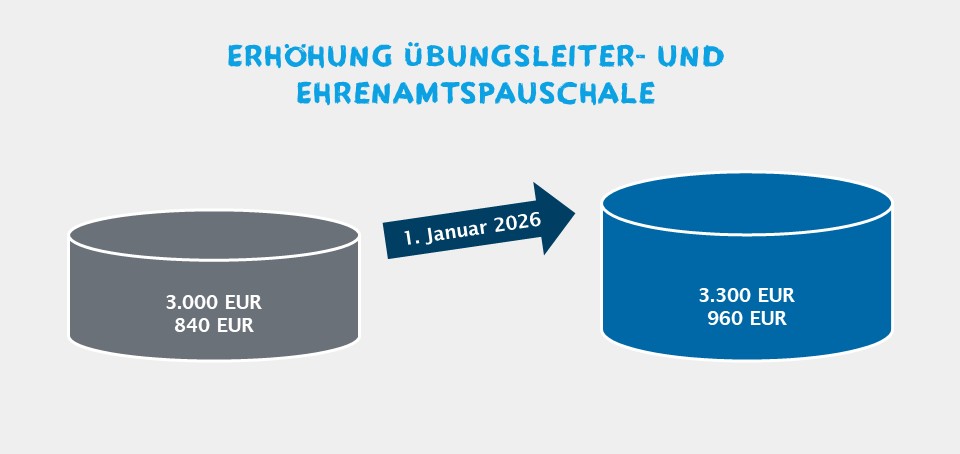

Erhöhung Übungsleiter- und Ehrenamtspauschale

In der Gesetzesbegründung zum Steueränderungsgesetz 2025 heißt es: „Ehrenamtliches Engagement von Bürgerinnen und Bürgern unseres Staates verdient große Anerkennung. Es leistet einen wertvollen Beitrag für unsere Gesellschaft. Da der ehrenamtliche Einsatz auch mit Kosten verbunden sein kann, nimmt das Steuerrecht auf die Belange ehrenamtlich Engagierter in besonderer Weise Rücksicht und erhebt auf Einnahmen ehrenamtlich Engagierter bis zu einem Freibetrag keine Steuern." Zur Stärkung des ehrenamtlichen Engagements wird

- die sog. Übungsleiterpauschale (§ 3 Nr. 26 EStG) von 3.000 auf 3.300 EUR angehoben. Die moderate und an die Inflationsentwicklung angepasste Anhebung des Freibetrags soll die Steuerfreiheit von angemessenen Aufwandsentschädigungen für Ehrenamtliche sicherstellen und die mit einer Besteuerung verbundenen Belastungen abbauen. Zudem wird ein Beitrag zum Bürokratieabbau geleistet und es den gemeinnützigen Vereinen erleichtert, ehrenamtlich Tätige für sich zu gewinnen.

- die sog. Ehrenamtspauschale (§ 3 Nr. 26a EStG) von 840 auf 960 EUR angehoben. Diese moderate und an die Inflationsentwicklung angepasste Anhebung des Freibetrags soll die Steuerfreiheit auch für ehrenamtlich Tätige sicherstellen, die nicht in den Anwendungsbereich der Nummer 26 fallen, sich aber gleichwohl ehrenamtlich engagieren. Zudem wird ein Beitrag zum Bürokratieabbau geleistet und es den gemeinnützigen Vereinen erleichtert, ehrenamtlich Tätige für sich zu gewinnen.

HINWEIS: Auswirkungen mit Sozialversicherungsbezug ergeben sich u. a. bei geringfügig entlohnten Beschäftigungen im Ehrenamt, siehe Geringfügigkeits-Richtlinien (Abschnitt B, Pkt. 2.2.1.6).